![[오늘의 운세] 4월 28일](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[초고령화 시대 노인 일자리] 평균 연령 67세, 최고령 87세…“이곳이 인생 2막 출발점이죠”](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/74a81d39-04ad-4d10-8a8a-47f51a081a28.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

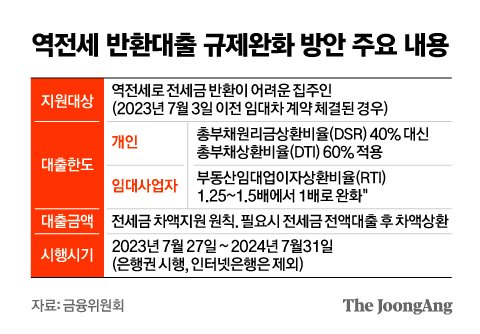

전세금을 돌려주기 위한 대출에 대해 정부가 1년간 규제를 완화한다. 금융위원회는 “기존 세입자의 전세금 반환에 어려움을 겪는 집주인이 전세금 반환 용도로 은행권(인터넷은행 제외) 대출을 이용할 경우 한시적으로 완화한 대출 규제를 27일부터 적용한다”고 26일 밝혔다. 총부채원리금상환비율(DSR) 40% 대신 총부채상환비율(DTI) 60%를 적용하는 식이다. 덜 엄격한 규제 적용을 통해 집주인의 돈줄 물꼬를 터 ‘역전세난’을 완화하겠다는 게 정부의 생각이다. 구체적인 규제 완화 대상과 대출 조건 등을 일문일답으로 정리했다.

김영옥 기자

- 규제 완화 적용 대상은 누구인가.

- 기존 전셋값이 신규 전셋값을 밑도는 ‘역전세’ 현상 여파로 세입자에게 전세금을 돌려주기 어려운 상황에 놓인 집주인이 대상이다. 후속 세입자를 구했는데 기존 세입자에게 전세 보증금을 온전히 돌려주지 못한 경우를 비롯해 우선 보증금을 돌려주고 세입자를 찾으려는 집주인도 적용 대상에 포함된다. 대출을 받아 세입자에게 전세금을 돌려준 뒤 해당 주택에 직접 거주하려는 집주인도 완화된 규제를 적용받을 수 있다. 다만 집주인은 대출을 받은 뒤 한 달 안에 입주하고, 최소 2년 이상 실거주해야 한다. 지원 대상은 대출 규제 완화 방침이 공개된 지난달 3일 이전에 임대차 계약을 맺은 경우로 한정했다. 27일부터 내년 7월 31일까지 한시적으로 적용한다.

- 전세 계약을 연장하는 경우에도 지원 대상에 들어가나.

- 가능하다. 집주인이 이번 대출 완화 혜택을 받으려면 후속 세입자와 ‘세입자 보호조치 특약’이 기재된 전세계약서를 작성해야 한다. 특약에는 집주인이 전세보증보험에 가입하거나, 세입자가 가입한 보험의 보증료를 집주인이 내야 한다는 내용이 담긴다. 기존 전세 계약을 연장하는 경우에도 세입자와 특약이 들어간 계약서를 작성하면 된다.

![역전세 대출 규제 완화 시뮬레이션 결과 그래픽 이미지. [자료제공=금융위원회]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202307/26/1c7cc26c-73f7-4721-a3db-a985c252385f.jpg)

역전세 대출 규제 완화 시뮬레이션 결과 그래픽 이미지. [자료제공=금융위원회]

- 후속 세입자가 전액 월세를 내기로 했다면.

- 이 경우에도 완화된 대출규제 한도 범위 내에서 전세금 반환에 필요한 만큼 대출받을 수 있다. 전액 월세라면 전세보증금이 없기 때문에 계약서에 세입자 보호조치 특약을 담지 않아도 된다.

- 얼마나 더 빌릴 수 있나.

- 정부 예시에 따르면 연 소득 5000만원 집주인이 연 4% 금리로 30년 만기 대출을 할 때 대출 한도는 약 1억7500만원 늘어난다. 하지만 실제 대출은 전세금 반환에 필요한 만큼만 해주겠다는 게 정부 방침이다. 후속 세입자를 구하지 못한 경우에는 완화된 대출 규제 한도 내에서 반환 자금을 지원하되, 1년 이내에 후속 세입자를 구하고 해당 전세금은 대출을 갚는 데 써야 한다. 1년 이내에 세입자를 구하지 못할 경우 대출액을 전액 반환하거나 직접 거주해야 한다.

- 집주인이 빌린 돈을 다른 용도로 쓸 수도 있는데.

- 정부는 대출 자금이 세입자 보호 목적에 맞게 쓰이도록 여러 장치를 마련했다고 밝혔다. 예컨대 대출금을 세입자 명의 계좌에 지급해 집주인이 다른 용도로 쓰지 못하도록 하는 식이다. 또 대출받은 집주인은 돈을 갚기 전 신규 주택 구입이 불가능하다. 주택 구입 적발 시 대출액은 모두 회수된다. 또 3년간 주택담보대출을 받지 못한다.