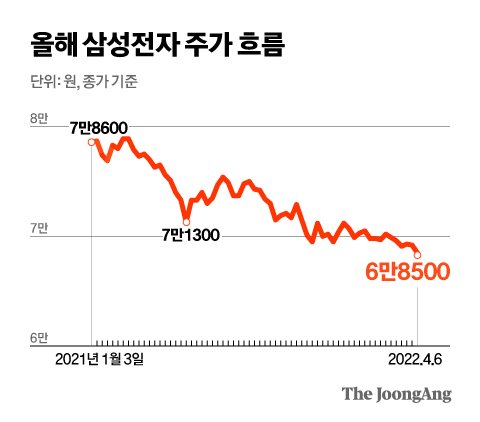

'10만 전자'를 외치던 목소리는 자취를 감췄다. 지난달 '6만전자'로 추락한 삼성전자 주가가 회복할 기미가 없다. 1분기 역대급 실적 발표를 앞두고 있지만, 주가의 변곡점이 되기는 쉽지 않다는 게 시장의 지배적 전망이다.

52주 최저가 까지 내려온 삼성전자

올해 삼성전자 주가 흐름. 그래픽= 전유진 yuki@joongang.co.kr

6일 한국거래소에 따르면 삼성전자는 전날보다 1.01% 하락한 6만8500원에 거래를 마쳤다. 종가 기준 2020년 12월 1일(6만7800원) 이후 가장 낮은 수준이다. 장중 기준으로도 올해 들어 최저점을 찍었다. 지난해 10월 13일 기록한 52주 최저가(6만8300원)가 코앞이다.

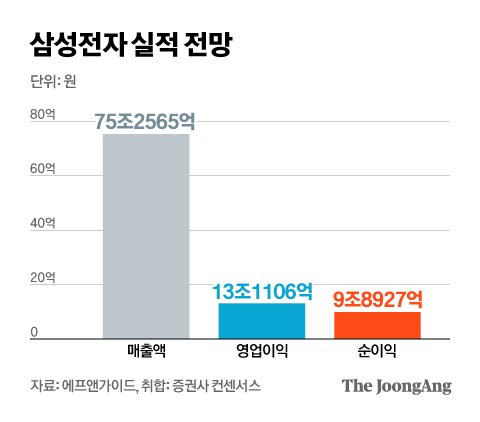

역대 최대 실적, 주가 반등은 글쎄

삼성전자 실적 전망. 그래픽= 전유진 yuki@joongang.co.kr

주가가 약세를 면치 못하는 상황에서 시장의 관심은 오는 7일 삼성전자의 실적 발표로 쏠린다. 시장 전망치는 나쁘지 않다. 금융정보업체 에프앤가이드가 집계한 삼성전자 1분기 평균 전망치(컨센서스)는 매출액 75조1454억원, 영업이익 13조1031억원이다. 전년 동기 대비 매출액은 14.92%, 영업이익은 39.65% 증가할 전망이다. ‘보릿고개’로 통하는 1분기 매출이 70조원을 넘어서는 것은 이번이 처음이다.

하지만 실적 자체가 반등의 계기가 되기에는 역부족이라는 게 시장의 중론이다. 무엇보다 주변 상황이 좋지 않다. '매크로(거시경제)'가 발목을 잡는다는 이야기다. 이승우 유진투자증권 센터장은 “역사적으로 삼성전자 실적이 주가에 큰 변수가 되지는 않았다”며 “당장의 주가 흐름은 금리 인상 등 매크로 이슈가 경기민감주인 반도체를 누르고 있다는 것”이라고 지적했다.

김영우 SK증권 리서치센터장도 “삼성전자는 반도체뿐만 아니라 TV와 가전, 휴대전화 등 완제품을 팔기 때문에 인플레이션으로 인한 수요 위축에 더 직격탄을 받는 모습”이라고 지적했다.

실제로 이날 삼성전자 주가가 하락한 건 전날 미국 연방준비제도(Fed)가 공격적인 통화 긴축 계획을 시사하면서 미 반도체 기업의 주가가 급락한 영향을 받은 것으로 분석된다. 전날 엔비디아와 퀄컴이 5%대의 낙폭을 기록했고, AMD도 3.71% 하락하는 등 주요 반도체 주가가 하락으로 장을 마쳤다.

엔비디아 108% 오를 때, 삼성전자는 14% 하락

주요 반도체 기업 2021~2022년 1분기 누적 주가 상승률. 그래픽= 전유진 yuki@joongang.co.kr

문제는 반도체 기업 중 유독 삼성전자의 주가가 부진한 데 있다. 유진투자증권이 주요 반도체 기업의 2021년과 2022년 1분기 누적 주가 상승률을 따져보니 삼성전자는 –14%를 기록했다. 국내 반도체 기업인 SK 하이닉스(0%)보다도 하락 폭이 컸다. 대만의 TSMC(14%)와 비교해도 성적이 부진하다. 미국의 AMD(18%)나 엔비디아(108%)와 격차는 더 컸다.

이승우 센터장은 “(삼성전자가) 금리 인상 등의 영향을 받는 건 맞지만 미국 IT나 반도체 기업보다 삼성전자 주가가 유난히 좋지 않다”며 “시장이 성장 동력에 대한 의구심을 갖는 모습”이라고 지적했다.

단기적으로는 삼성전자의 주력상품인 D램 가격 하락이 주가를 끌어내리고 있다. 시장조사기관 D램 익스체인지 및 트렌드포스에 따르면 3월 PC용 D램(DDR4 8Gb) 고정 거래가격은 전달과 같은 3.41달러(3월 31일 기준)를 기록했다. 지난해 9월 4.1달러에서 계속 떨어진 D램 고정가격은 지난 1월 8.09% 급락한 뒤 3달러 중반대에서 횡보 중이다.

삼성 주가 불안한 미래 반영했나

주가가 탄력을 받지 못하는 건 시장이 삼성전자의 미래 성장성에 의구심을 갖고 있기 때문이란 시각도 있다. 엔비디아 등이 주도권을 잡고 있는 시스템 반도체와 파운드리 같은 성장성이 높은 '비메모리' 분야에서 삼성전자가 이렇다 할만한 성과를 보여주지 못하고 있다는 것이다.

이승우 유진투자증권 연구원은 “주주들의 염원인 파운드리 실적 개선은 4나노 수율 부진으로 다음을 기약하게 됐고, GOS 논란은 갤럭시와 삼성이라는 이름의 신뢰성에 큰 상처를 남겼다”고 지적했다. 익명을 요구한 금융투자업계 관계자는 “외국 투자자는 파운드리는 TSMC, 애플리케이션프로세스(AP) 반도체는 미디어텍이나 퀄컴에 투자하자는 분위기”라고 지적했다.

다만 주가가 많이 내린 만큼 2분기 반등을 기대해 볼 수 있다는 전망도 나온다. 노근창 현대차증권 리서치센터장은 “주가수익비율(PER)이나 주가당순자산(PBR)을 봐도 삼성전자는 너무 싸다”며 “2분기에 지금 주가 수준보다는 오를 것으로 본다”고 말했다.

김장열 상상인증권 센터장은 "매크로 이슈가 점차 해소되고 여러 이슈가 가시적으로 해소되면 8만원대 복원 잠재력은 충분하다"며 "그 이상으로 주가 상승 폭을 높이려면 의미 있는 인수합병(M&A)이나 애플·TSMC 등 핵심경쟁사와 격차를 의미 있게 줄이는 행보가 전제돼야 한다"고 말했다.