![[오늘의 운세] 4월 26일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/26/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

치매는 인류가 아직 정복하지 못한 질병이다. 나이가 들수록 두려움은 커진다. 치매 진단을 받은 고객에게 진단비와 간병비를 주는 치매보험에 대한 관심도 커졌다. 지난해 상반기까지 462만 명이 가입했다. 치매보험에 가입할 때 따져봐야 할 점을 정리했다.

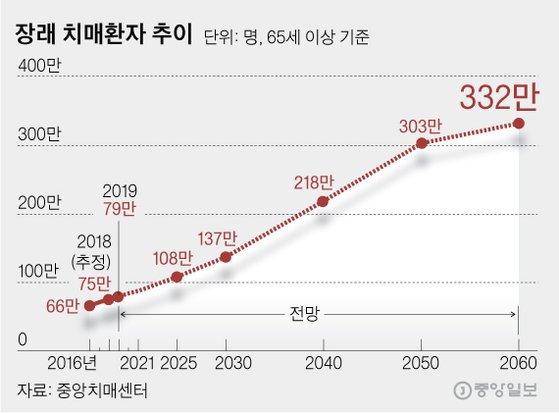

장래 치매환자 추이. 그래픽=김영옥 기자 yesok@joongang.co.kr

①보험금 지급 기준은=전문의(신경과 또는 정신건강의학과)의 치매 진단이다. 임상치매척도(CDR)는 증상에 따라 1점(경도)·2점(중등도)·3점(중증)으로 나뉜다. 가입 시점이 지난해 7월 이전이라면 치매 진단과 함께 자기공명영상(MRI)·컴퓨터단층촬영(CT) 같은 자료를 요구하기도 한다.

②경증치매도 보장하는 상품인가=금융감독원이 제시한 치매보험 가입 ‘꿀팁’이 있다. 경증치매(경도+중등도 치매)까지 보장하는 보험에 가입하라는 것이다. 보건복지부 산하 중앙치매센터에 따르면 치매 환자의 3분의 2는 경증치매다.

③보장 연령은 기왕이면 길게=치매는 80세 이후 발병률이 높다. 만일 80세 만기로 치매보험을 들었는데 81세에 치매 진단을 받으면 보험금을 못 받는다. 기왕 가입할 거라면 90세나 100세 등으로 길게 잡는 것을 고려할 만하다. 다만 보장 연령이 길수록 보험료는 비싸질 수 있다.

④간병비 보장은 얼마나=어찌 보면 진단비보다 더 중요한 게 간병비다. 간병비는 중증치매 진단 시 매달 50만원, 100만원 등 정액으로 지급한다. 종신 지급 상품은 환자가 사망할 때까지 간병비를 준다. 얼핏 종신 지급이 좋아 보이지만 간병비 지급 횟수가 늘면 그만큼 보험료가 비싸진다. 치매 진단 후 평균 생존 기간은 10.3년이다. 이를 고려해 판단해야 한다. 간병비 확정 지급 상품도 있다. 확정 지급 36회면 환자의 사망 여부와 상관없이 3년 치의 간병비는 무조건 지급한다는 뜻이다.

⑤대리 청구인 지정하기=보험금을 대신 청구·수령할 사람을 미리 정하는 게 좋다. 치매에 걸리면 계약자가 직접 보험금을 청구하는 게 불가능한 경우가 많아서다. 동거 또는 생계를 같이하는 배우자나 3촌 이내 친족이 대리 청구인이 될 수 있다. 지난해 10월 기준 치매보험 가입자 중 6.3%만 대리 청구인을 지정했다.

⑥보장 개시일은=통상 가입 후 1년, 2년 하는 식으로 설정돼 있다. 보장 개시일이 1년인데 가입 6개월 뒤 치매 진단을 받았다면 보험금을 못 받는다. 이런 경우 해지 신청을 하면 납입한 보험료는 돌려받는다.

⑦질병 이력이 있으면=일반 치매보험 상품은 가입이 어렵다. 간편고지(심사) 상품을 이용하면 자신의 질병 이력을 알리고 가입할 수 있다. 다만 일반 상품보다 보험료가 비싸다.

안효성 기자 hyoza@joongang.co.kr