![[오늘의 운세] 6월 16일](https://pds.joongang.co.kr/news/component/joongang_sunday/202406/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

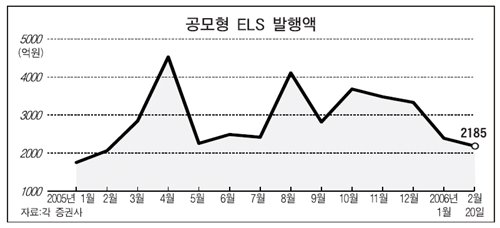

지난 연말 이후 판매가 부진했던 주가연계증권(ELS)이 최근 '고수익, 저위험'상품 위주로 물갈이하면서 투자자들을 다시 끌어모으고 있다. ELS는 지난해 은행 예금 금리의 두세 배를 웃도는 고수익 상품으로 알려지면서 주식연계펀드(ELF)까지 합쳐 20조 원이 넘는 자금이 몰렸다.

하지만 지난해 지수가 급등하면서 기대 수익률은 낮아지고 일부 상품은 원금 손실까지 발생하면서 최근 판매액이 뚝 떨어졌다. 이렇게 인기가 식자 증권사들은 수익률은 더 높이고 위험은 더 줄인 고수익.저위험 상품을 속속 선보이고 있다.

◆위험 낮추고, 목표수익률은 높이고=지난해만 해도 ELS는 대부분 기초 자산의 주가가 기준가격보다 30~40% 아래로 한번이라도 떨어지면 원금을 까먹는 구조였다. 조기상환 목표 수익률 역시 10% 안팎이 많았다.

그러나 대우증권이 최근 선보인 '포스코.하이닉스 계단식 조기상환형 ELS'는 만기까지 기초자산인 포스코와 하이닉스 두 종목 모두 기준가격에서 반 토막만 나지 않으면 원금을 보장해준다. 위험이 낮아지면 수익도 낮아지게 마련이지만 이 상품은 목표 수익률도 높다. 3년 만기지만 6개월마다 두 종목 중 적게 오른 종목이 기준가격의 80~100% 면 연 14.5%, 120% 이상이면 연 22.5%의 수익률로 조기상환된다.

이달초 판매된 포스코.하이닉스를 기초자산으로 한 우리투자증권의 'Wm ELS 502호'도 비슷하다. 두 종목 주가가 50% 이상 떨어지지 않으면 원금이 보장되며 기준가격의 80% 이상이면 연13%, 120% 이상이면 연 20%로 조기상환된다.

◆고객 입맛에 맞춰라=작년 상반기까지 ELS상품엔 모집 금액을 초과해 돈이 몰리는 경우가 흔했다. 그러나 이후 주가가 가파르게 오르면서 일부 ELS가 원금 손실까지 나자 사정이 달라졌다. 지난해말까지도 두자릿수 이상 청약률을 올렸던 한 증권사는 지난달 말 200억 원 규모로 모집한 ELS 상품 두 개에서 각각 5억원 안팎을 모으는데 그쳤다. 다른 증권사 역시 사정은 엇비슷하다.

최근 쏟아진 '고수익, 저위험' 구조의 ELS 상품은 이런 고객 이탈을 막기 위한 고육책이기도 하다. 증권사 입장에선 투자자의 위험도를 낮추려면 위험회피(헤지)에 더 많은 비용이 들어간다. 우리투자증권 파생상품팀 박홍수 과장은 "증시 변동성이 더 커질 것으로 예상돼 헤지비용을 감수하고도 고수익을 낼 수 있는 상품이 가능해진 것"이라고 말했다.

안혜리 기자