![[오늘의 운세] 4월 29일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

미취학 자녀를 둔 회사원 이모(40)씨는 지난해 말 인터넷을 통해 사망 보험금이 1억원인 정기보험 상품에 가입했다. 보험 만기는 아들이 대학을 졸업해서 자립할 수 있을만한 시점을 고려해서 20년으로 잡았다. 20년 안에 사망하면 보험금을 받고, 그렇지 않으면 보험료가 사라지는 상품이다. 보험료는 월 2만원 정도다. 그는 “아이가 어리니 혹시 모를 사고에 대비하되 보험료 부담은 가급적 줄이고 싶었다”고 말했다.

10·20년 유지 한정형 상품 각광

납부 부담 큰 종신보험 대안 부상

부담은 종신보험료의 7분의 1 수준

온라인으로 보험에 가입하는 실속파 고객들이 늘면서 그동안 외면받던 정기보험이 주목받고 있다. 경기침체가 장기화되면서 보험료가 비싼 상품은 가입이나 유지가 부담스러운 것도 이유로 꼽힌다.

정기보험은 주로 집안의 가장이 갑작스레 세상을 떠날 경우 남은 가족의 생계를 보장해주기 위한 상품이다. 평생도 보장받는 종신보험과 달리 정해진 기간(보통 10년, 20년) 동안에 사망한 경우만 보험금을 내준다. 오래 살면 아예 보험금을 받지 못하지만 대신 보험료가 저렴하다.

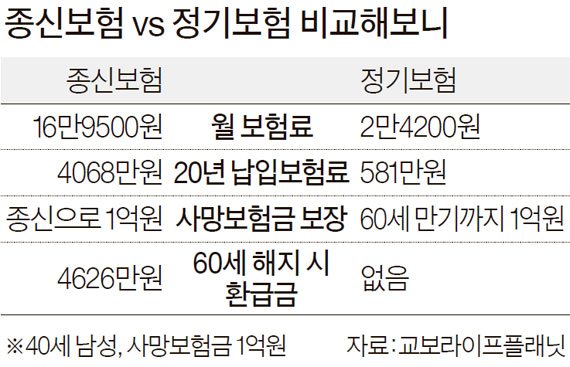

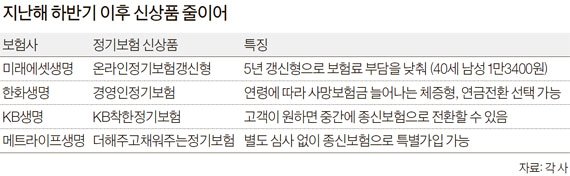

지난해 하반기부터 생명보험사들은 정기보험 신상품을 잇달아 선보였다. KB생명이 온라인 전용 상품으로 내놓은 ‘KB착한정기보험’이나 메트라이프생명의 ‘더해주고채워주는정기보험’ 등이다. 온라인을 통해 판매 중인 정기보험은 사망보험금을 1억원으로 잡았을 때 40세 남성 기준 월 보험료가 2만4000원 정도다(20년 만기, 20년 납). 같은 조건이면서 평생 보장해주는 종신보험(월 보험료 16만~20만원 수준)의 7분의 1수준이다. 새로운 유형의 정기보험도 속속 나왔다. 지난달 미래에셋생명은 5년마다 갱신하는 대신 보험료를 낮춘 ‘온라인정기보험갱신형’을 출시했다. 40세 남성의 월 보험료(사망보험금 1억원 기준)이 1만3400원이다.

신성은 미래에셋생명 모바일비즈니스팀 매니저는 “기존엔 비갱신형 정기보험만 있었는데 가격경쟁력을 더 키우기 위해 갱신형을 선보였다”고 말했다. 대형생보사 중엔 한화생명이 중소기업인이나 전문직 종사자에 특화된 ‘경영인 정기보험’을 지난달 내놨다.

정기보험은 국내 보험시장에선 오랫동안 찬밥 신세였다. 보험사나 설계사 입장에서는 굳이 사업비가 적고 수수료가 낮은 정기보험을 판매할 이유가 없기 때문이다. 보험료가 비싼 만큼 모집 수수료가 많은 종신보험이 설계사에겐 더 매력적인 상품이었다. 2000년대 초반 외국계 보험사를 중심으로 종신보험 열풍이 일어난 이후, 각 생명보험사와 설계사가 종신보험을 주력으로 삼았다. 2014년 한해 정기보험의 신계약은 28만4000건으로 전체 보험의 2.3%에 불과했다. 종신보험(189만2000건)이 15.2%를 차지하는 것과 대조적이다.

이에 비해 미국의 생명보험시장은 정기보험 가입률(37%)이 종신보험(44%)과 비교해 큰 차이가 없다(2013년 기준). 이런 분위기가 달라진 건 지난해쯤부터다. 경기침체로 생활이 팍팍해지면서 보험 가입 여력이 줄어든 게 그 배경이다. 생명보험협회에 따르면 지난해 생명보험에 가입한 가구의 평균 납입보험료는 연 437만원(월 36만원)으로 2009년(498만원) 이후 하락세를 보였다. 전체 가구소득에서 보험료가 차지하는 비율도 평균 10.7%로 2009년(12.9%)보다 떨어졌다.

온라인 다이렉트 보험 시장이 확대된 것도 변화를 일으키는 데 한몫했다. 실속형 상품을 찾는 30~40대 고객이 주로 온라인 보험을 이용하면서 보험료가 저렴한 정기보험에 주목했다. 온라인 보험사 교보라이프플래닛의 경우 판매율이 가장 높은 상품이 정기보험(32.6%)이다. 종신보험 비율은 2.5%에 불과하다. 이 회사 김성수 상무는 “이른바 ‘가성비(가격 대비 성능 비율)’를 따지는 데 익숙한 젊은 고객들은 종신보험보다 정기보험에 관심이 크다”고 설명했다.

상속재원 마련을 고민하는 고액자산가가 아니라면 종신보험에 가입할 보험료를 쪼개서 정기보험과 연금보험을 따로 가입하는 게 나을 수 있다. 한창 돈을 버는 시기인 60세까지는 정기보험으로 혹시 모를 사고에 대비하고, 은퇴 뒤엔 연금을 챙겨서 장수 리스크에 대비하는 방식이다. 40세 남성이 종신보험(월 보험료 16만9500원) 대신 정기보험(2만4200원)과 연금보험(14만5300원)에 함께 가입한 경우를 시뮬레이션 해봤다. 60세에 종신보험을 해지했을 때 돌려받는 환급금(4626만원)보다 연금보험에 적립된 금액(4689만원)이 더 많았다(공시이율 3.25% 기준). 종신보험을 중간에 연금으로 전환하는 경우와 비교하면 정기보험과 연금보험에 나눠 가입하는 것이 연금 수령 면에서 조금 더 낫다는 뜻이다.

한애란 기자 aeyani@joongang.co.kr