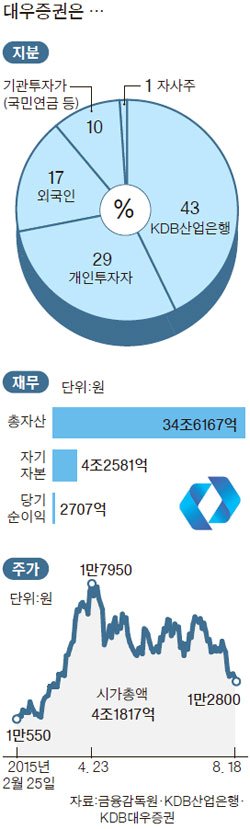

올해 국내 인수합병(M&A) 시장 최대어인 KDB대우증권의 인수전이 시작됐다. 금융위원회와 대주주 KDB산업은행이 매각을 공식 선언했다. 대우증권은 시가총액 기준으론 1위(4조1817억원), 자기자본 기준으론 NH투자증권에 이어 2위(4조2581억원) 증권사다.

산업은행은 19일 “오는 24일 이사회를 열어 대우증권 매각 추진 계획 안건을 의결한다”고 밝혔다. 매각은 3대 원칙(▶신속 매각 ▶매각 가치 극대화 ▶국내 자본시장 발전기여)에 따라 진행된다.

산은은 다음달 매각 주간사를 선정해 실사한 뒤 10월까지 매각공고를 내기로 했다. 이후 예비입찰·본입찰을 거쳐 연말까지 우선협상대상자를 정한다. 입찰은 국가계약법에 따라 두 곳 이상의 후보가 지원해야 하는 경쟁입찰 방식이다. 후보가 한 곳뿐이면 입찰이 무효가 된다. 매각 가치 극대화 원칙에 따라 인수 희망 가격을 높게 쓰는 쪽에 우선권을 준다. 인수 희망 가격이 비슷할 경우 국내 자본시장 발전기여 원칙(대주주 경영능력)을 심사해 새 주인을 정한다.

금융위와 산은이 매각을 서두르는 이유는 ‘골든타임’을 놓치지 않기 위해서다. 향후 ▶미국 금리 인상 ▶중국 경기 둔화 ▶국내 기업 실적 악화 같은 부정적 요인이 부각될 경우 매각이 쉽지 않다는 판단에서다. 이를 위해 금융위는 ‘현대증권 매각 승인 뒤 대우증권 매각’이라는 원래 계획을 바꿔 현대증권 매각 승인과 관계없이 대우증권 매각을 별도로 추진하기로 했다. 빠른 매각을 위해 매물 몸집도 가급적 줄이기로 했다.

대우증권과 KDB자산운용을 하나로 묶어 팔되 산은의 다른 금융 자회사인 KDB캐피탈은 따로 매각하는 방식이 유력하다. 산은이 보유한 대우증권 지분(43%)을 현재 주가로 환산하면 1조7981억원이다. 여기에 경영권 프리미엄과 KDB자산운용 장부가치(1000억원 추정)를 더하면 매각 가격은 3조원 안팎이 될 가능성이 크다. 인수 후보자가 나타나지 않을 경우 경영권 확보 최소 지분(30%+1주)만 시장에 내놓는 방안도 검토하고 있다.

그간 물밑에서 여러 후보가 거론되던 인수전은 막상 뚜껑을 열자 KB금융지주와 중국 자본의 대결로 압축되고 있다. KB금융은 이날 “그룹 경쟁력 강화 차원에서 증권사 인수가 필요하다”는 공식 입장을 밝혔다. 2013년 우리투자증권을 NH농협금융지주에 넘겨줬던 전철을 밟지 않겠다는 경영진의 의지가 강하다. 대우증권 인수를 통해 신한금융지주에 빼앗긴 1위 금융지주 자리를 되찾겠다는 자존심도 있다. 문제는 대우증권 주가가 최근 하락을 감안하더라도 연초보다 30% 올랐다는 점이다. KB금융 관계자는 “고가 인수 논란 부담 때문에 적정 가치를 뛰어넘는 가격은 쓸 수 없을 것”이라고 말했다. KB금융을 뺀 다른 국내 잠재 후보들은 “해외 진출에 주력할 것”(신한금융지주), “하나대투증권으로 충분하다”(하나금융지주), “인터넷전문은행 인가가 우선”(한국금융지주)이라며 큰 관심이 없다는 태도를 보이고 있다.

M&A 업계에서는 중국 시틱그룹이나 안방보험그룹을 다크호스로 꼽는다. 중국 기업은 일단 인수 결심을 하면 통 큰 베팅을 통해 경쟁자를 압도하는 강점이 있다. 시틱그룹은 총자산 764조원의 세계 160위 기업으로, 올해 3월 삼성과 금융업 협력을 논의하며 한국 시장에 관심을 보였다. 안방보험그룹(총자산 175조원)은 지난해 우리은행 인수전에 단독 입찰한 데 이어 올해 동양생명 인수(1조1319억원)에 성공했다.

박용린 자본시장연구원 금융산업실장은 “국적을 따지기보다는 장기적으로 대우증권 가치를 높일 수 있는 인수자를 찾아야 한다”며 “다만 중국계의 경우 대우증권의 중국시장 진출 시너지와 국내시장에서의 철수 위험 등을 종합 고려해 점수를 매겨야 할 것”이라고 말했다.

이태경 기자 unipen@joongang.co.kr