![[오늘의 운세] 5월 20일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/20/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

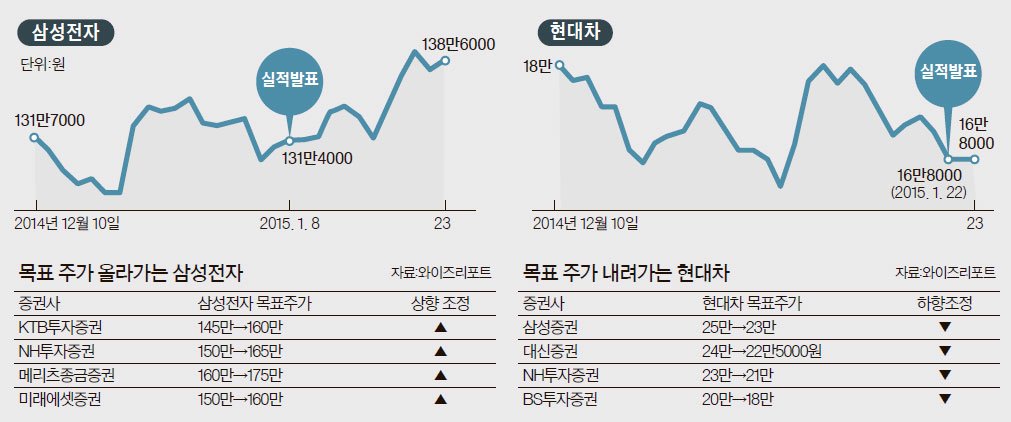

증권가는 삼성전자가 지난 8일 시장 예상을 넘어선 5조원대 영업이익을 내놓자 목표주가를 올리고 있다. 반대로 22일 현대차가 실적을 공개하자 증권사들은 목표주가를 잇달아 하향조정했다. 지난해 4분기 영업이익이 1조8757억원으로 시장 전망치인 2조원에 크게 못 미쳤기 때문이다. 지난해 4분기 실적발표 이후 국내증시의 ‘쌍두마차’인 삼성전자와 현대자동차의 희비가 갈리고 있다.

26일 투자분석자료 제공업체 와이즈리포트에 따르면 미래에셋·KTB투자·NH투자·메리츠종금증권 4곳이 삼성증권 목표주가를 상향조정했다. 이중에서도 메리츠종금증권이 제시한 삼성전자 목표주가는 175만원으로 가장 높았다. 현재 주가(138만9000원)보다 26% 더 오를 것으로 봤다.

주요 증권사는 삼성전자가 3분기 ‘어닝쇼크’에서 벗어나 실적 반등으로 흐름을 돌렸다는 데 높은 점수를 줬다. 도현우 미래에셋증권 연구원은 “반도체 부문의 양호한 수급으로 D램 부분에서 이익이 늘고, 시스템 사업부의 적자폭이 줄면서 삼성전자의 전체 영업이익이 5조원을 넘어섰다”며 “반도체의 실적 호조, 스마트폰 사업부의 경쟁력 강화 등으로 실적 개선은 지속될 것”이라고 말했다. 진성혜 KTB투자증권 연구원도 “D램 산업이 꾸준하게 실적이 늘면서 반도체가 올해 실적 사상 최고치를 달성할 것으로 보인다”며 목표주가를 기존 145만원에서 160만원으로 올렸다. 상당수 증시 전문가는 삼성전자 실적 회복세가 이어질 것으로 봤다.

이와 달리 현대차에 대해서는 연이어 목표주가는 낮추고 있다. 와이즈리포트에 따르면 최근 목표주가를 하향 조정한 증권사는 모두 8곳이다. 대부분 현대차가 실적발표를 한 다음날 목표주가를 조정했다. 삼성증권은 23일 현대차의 목표주가를 기존 25만원에서 23만원으로 낮췄다. 임은영 삼성증권 연구원은 “현대차가 재고·인센티브 증가로 올해 1분기까지 실적이 부진할 것으로 예상된다”고 말했다. 유지웅 토러스투자증권 연구원은 “이번 4분기 실적은 쉽지 않은 영업환경을 보여줬다”면서 “원화가치가 약세를 보이겠지만 신차 효과가 2분기 이후 나타나 단기 모멘텀을 기대하기 어렵다”고 말했다.

유 연구원은 목표주가를 23만원에서 20만원으로 내렸다. BS투자증권이 18만원으로 가장 낮은 목표주가를 제시했다. 양희준 BS투자증권 연구원은 “투자자는 올해 1분기 실적을 확인한 후에 투자해도 늦지 않을 것”이라고 조언했다.

이런 가운데서도 긍정 요인으로 꼽히는 건 배당 확대다. 현대자동차가 올해 처음으로 중간배당을 실시하기로 했다. 2013년까지 한 주당 1950원이었던 결산배당금을 3000원으로 인상하기로 했다. 임은영 연구원은 “배당이 전년보다 53.8% 늘어난 점은 긍정적이나 세계 자동차 업체의 평균 배당성향보다 여전히 낮은 수준”이라고 지적했다.

염지현 기자