![[오늘의 운세] 5월 20일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/20/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

요란한(Roaring) 1989년 한 인물이 몰락했다. 그의 별명은 ‘정크본드(Junk Bond)의 황제’였다. 본명은 마이클 밀켄이다. 당시 43세였던 그는 미국 투자은행 드렉셀번햄램버트 수석 트레이더였다. 그는 밀랍으로 붙인 날개를 달고 태양을 향해 돌진하다 추락한 이카로스와 같았다. 그때까지 투자은행이 거들떠보지 않았던 정크본드 시장에서 야망을 좇았다.

그해 정크본드 시장은 거품의 절정에 이른 뒤 무너지기 시작했다. 밀켄도 추락했다. 그는 내부자거래 등의 혐의로 기소돼 징역 10년에 6억 달러 벌금을 선고받았다. 당시까지 개인 사상 최고액 벌금이었다. 파장은 미국 대부조합(S&L) 사태로 이어졌다. 대부조합은 한국의 새마을금고나 저축은행과 비슷하다. 미 금융의 풀뿌리로 통했다. 정크본드를 많이 사들인 대부조합의 붕괴는 금융 실핏줄의 괴사인 셈이었다. 그 결과는 90년 경기 침체였다. 그리고 정크본드 시장은 일반인의 뇌리에서 잊혀졌다.

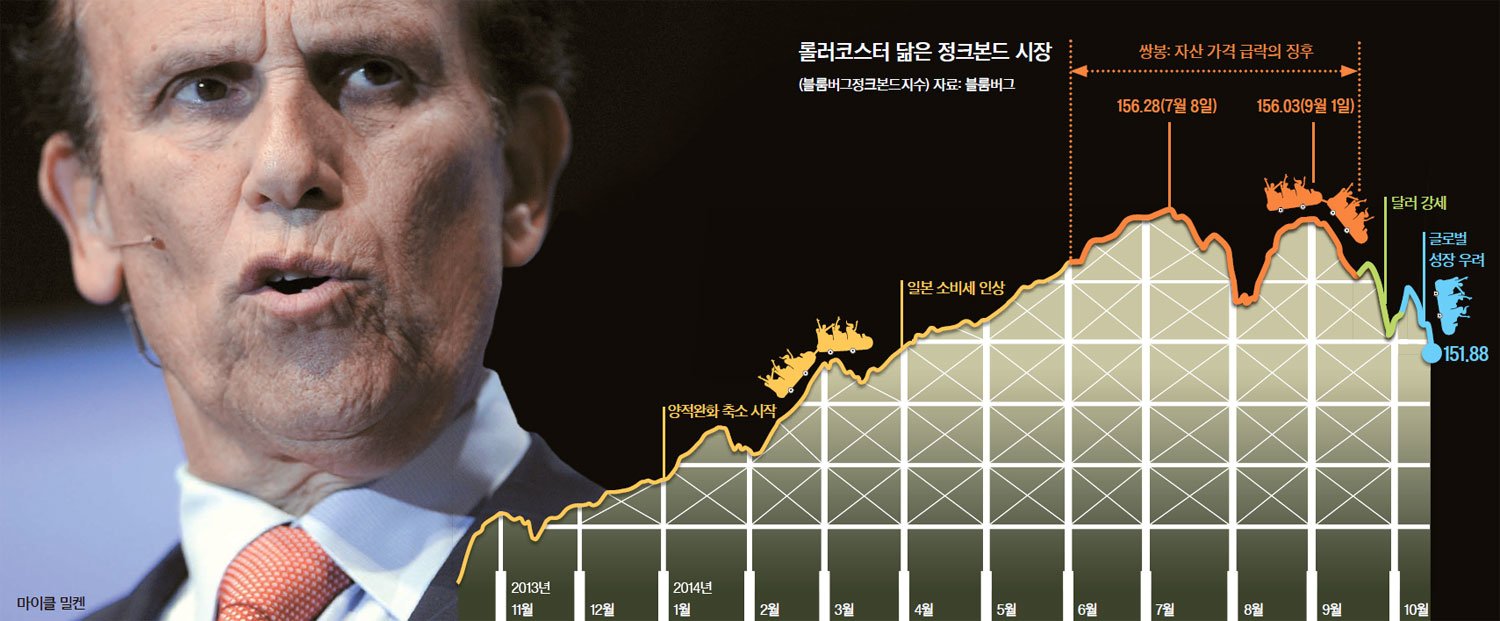

그 후 25년이 흘렀다. 정크본드 시장이 망각의 그늘에서 걸어 나왔다. 부활 정도가 아니다. 25년 전보다 한결 거대한 몸집을 자랑하고 있다. 올 8월 말 현재 글로벌 정크본드 시장 규모는 2조6000억 달러(약 2756조원)에 이른다. 89년 2440억 달러보다 10배 이상 커졌다. 원조 ‘닥터둠’ 마크 파버 글룸둠붐리포트 발행인은 최근 중앙SUNDAY와 인터뷰에서 “내게 버블인 곳을 지목하라면 나는 채권 시장을 꼽고 싶다. 특히 정크본드 시장에 거대한 거품이 부풀어 있다”고 말했다. 파버가 제시한 버블 증거는 정크본드 만기수익률(시장금리)이다. 그는 “달러 표시 정크본드의 연간 수익률이 5% 정도”라며 “2009년엔 연 20% 정도였다”고 설명했다. 그만큼 정크본드 값이 치솟았다는 얘기다.

무엇이 관 속에 잠들어 있던 정크본드를 깨웠을까. 양적완화(QE)라는 금융 주술이었다. 블룸버그통신은 전문가들의 말을 빌려 “QE가 낳은 초저금리 시대에 더 높은 수익을 찾아 뭉칫돈이 정크본드 시장으로 밀려들었다”며 “마침 신종 병기인 정크본드 상장지수펀드(ETF)가 등장해 개인투자자들도 정크본드 시장에 참여할 수 있게 됐다”고 설명했다.

정크본드는 개인투자자들이 넘보기 힘든 채권이었다. 이름 자체가 으스스해서다. 정크본드의 또 다른 이름은 투자 부적격 채권이다. 신용등급 BB+ 이하 회사채다. 고수익을 의미하는 ‘하이일드(High Yield) 채권’이란 그럴듯한 이름으로 불리기도 하지만 일부에선 ‘독성 폐기물’로도 통한다. 회사가 툭 하면 부도나기 십상이어서다. 이런 시장에 ETF 메커니즘을 통해 개인투자자들이 깃들기 시작했다. 개인투자자들이 ‘21세기 마이클 밀켄’이 된 셈이다.

금융 석학인 고(故) 찰스 킨들버거 전 MIT대 석좌교수는 생전에 “한 사람이나 소수가 아니라 대중이 거품의 주인공이 되면 버블 붕괴는 훨씬 드라마틱하고 후폭풍은 더욱 파괴적이었다”고 말했다. 대공황 직전 미 중산층이 대거 남미 국채를 사들였다가 빈털터리가 됐을 때가 전형적인 예다.

돈의 세계에서 절정은 곧 추락의 시작과 같은 말이라고 했다. 정크본드 시장은 이미 역사적 고점에서 떨어지고 있다. 블룸버그정크본드 지수는 156선에서 151선까지 내려앉았다. 그런데 지수의 흐름에서 한결 불길한 조짐이 나타났다. 바로 쌍봉(Twin Peaks)의 출현이다. 지수 그래프가 쌍봉 낙타의 등처럼 나타나는 현상이다. 증권판 기술적 분석가들이 말하는 본격적인 하락의 징조다.

이런 쌍봉보다 더 불길한 조짐은 바로 글로벌 자산가격이 요동치고 있다는 점이다. 선진국 주가는 추락하고 있다. 유럽·중국·일본 등의 경기 침체 우려가 증폭돼서다. 로이터통신은 전문가들의 말을 빌려 “주식과 정크본드는 사실상 동일한 위험자산”이라며 “주가가 떨어지면 정크본드 가격의 거품 정도가 심해진다”고 지적했다. 주가가 떨어지면 정크본드 값이 더욱 높아 보여 투자자가 몰리고, 결국 거품이 터지면 더 가파르게 추락할 수 있다는 얘기다.

게다가 정크본드를 팔아 자금을 조달한 중견기업들의 부도율도 스멀스멀 오르고 있는 모습이다. 블룸버그에 따르면 요즘 미국 중견기업의 부도율은 3.3% 정도다. 올 초엔 2.5% 정도였다. 이런 흐름이라면 30년 평균치인 4.5%에 이를 날도 멀지 않은 듯하다.

닥터둠 파버는 “정크본드 시장의 거품이 터지면 실물경제에 깊은 상처를 남길 수밖에 없다”고 말했다. 정크본드는 경제 성장을 이끄는 벤처 등이 주로 발행한다. 정크본드 황제 밀켄이 몰락 직전 “정크는 미래다! 지금까지의 성공보다 미래 성공을 기대하며 사는 물건이 바로 정크!”라고 외쳤다. 정크본드 거품 붕괴는 이런 회사들의 돈 가뭄(신용경색)과 같은 말이다. 정크본드는 중소기업들이 한 단계 도약을 위해 인수합병(M&A)할 때 주로 발행하는 회사채이기도 하다. NYT는 “정크본드 시장의 붕괴는 이들 기업의 M&A 시장의 침체를 의미한다”고 했다. 거품 붕괴는 가뜩이나 흐린 글로벌 성장 전망을 더욱 어둡게 할 수 있다는 뜻이다.

파이낸셜타임스(FT)는 최근 “정크본드 시장은 은(銀)시장과 닮았다”며 “은 값은 금(우량 회사채)값을 따라 오르지만 먼저 무너지면서 금값을 끌어내리는 속성이 있다는 게 전문가들의 말”이라고 전했다. 정크본드 거품 붕괴가 전체 기업 자금시장도 마르게 할 수 있다는 얘기다.

강남규 기자

◆정크본드와 정크 ETF=신용등급이BBB-에 미치지 못한 기업들이 발행한 채권이다. 투자 부적격 또는 투기 등급 채권이다. 일반 뮤추얼펀드가 투자할 수 없는 증권이다. 헤지펀드나 자산운용사들은 정크본드의 고위험·고수익을 내걸고 상장지수펀드(ETF)를 개발해 1990년대 말 이후 공격적으로 팔았다. 대표적인 정크본드를 사들여 정크본드 지수를 따라 수익률이 움직이도록 설계한 펀드다.