![[오늘의 운세] 6월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

Q 요즘 LTV 완화에 대한 얘기를 신문에서 자주 봐요. LTV가 70%로 높아졌던데요. 주택 시장 활성화에 도움을 줄 것이라는 얘기도 있고, 가계부채가 늘어서 해가 된다는 의견도 있어요. LTV가 높아지면 좋은건가요?

A 틴틴 여러분, 부모님 중에 집값이 떨어졌다고 속상해 하시는 분이 많을거에요. 집을 팔려고 해도 산다는 사람이 없지요. 주택 시장이 축 처져 있기 때문이에요. LTV 완화는 이런 주택 시장을 되살리기 위한 조치에요. 집을 사고 싶지만 돈이 부족해서 망설이는 사람들이 돈 걱정하지 않고 집을 살 수 있게 해주려는 거죠. 물론 그런 사람들보다는 집을 살 필요를 느끼지 않는 사람들이 더 많다는 반론도 있지만요.

그럼 LTV에 대해 자세히 알아볼께요. LTV는 ‘Loan To Value ratio’의 줄임말이에요. 대출(Loan)을 받을 때 담보 가치(Value)를 얼마나(Ratio) 따질지 정한 수치에요. 주택담보대출비율이라고 해요.

틴틴 여러분이 집을 살 때 은행(금융회사)에서 돈을 빌릴 수 있어요. 그런데 은행은 걱정이 되겠죠. 빌려준 돈을 못 받을 수 있으니까요. 그래서 돈을 빌려주는 대신 집을 담보로 잡아두는 거에요. 빌려준 돈을 못 받으면 은행은 담보한 집을 법원경매 등을 통해 팔아 돈을 회수해요.

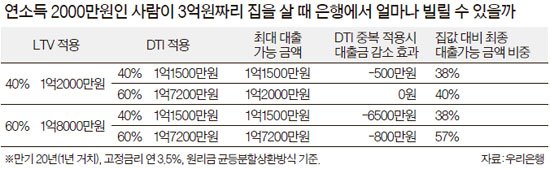

LTV는 은행이 집을 담보로 돈을 빌려줄 때 얼마나 빌려줄지 정하는 기준이에요. LTV가 높을수록 은행에서 돈을 많이 빌릴 수 있어요. LTV가 40%라면 현재 집값의 40%까지 돈을 빌릴 수 있지요. 1억원짜리 집을 살 때 최대 4000만원까지 대출 받을 수 있겠죠. 60%라면 6000만원을 빌릴 수 있는거죠. 7월까지는 LTV가 지역마다 달랐어요. 서울·수도권은 50%, 지방은 60%였어요. 이게 8월부터 지역에 상관없이 70%로 높아졌답니다.

집을 쉽게 살 수 있도록 하는 정책

자, 그러면 집을 살 때 LTV가 높으면 좋기만 한걸까요. 1억원짜리 집을 살 때 LTV가 40%라면 대출금 외에 가지고 있는 돈이 6000만원이 있어야 하지만 60%라면 4000만원만 있으면 되겠죠. 돈을 많이 빌릴 수 있으니 집을 살 때 자금 부담은 확실히 줄어들어요.

‘돈이 없는데 빚을 지면서까지 집을 꼭 사야 하나’ ‘그냥 전셋집에 살면 안되나’ 이런 생각을 할 수 있어요. 그런데 틴틴 여러분, 최근 전셋값이 크게 올랐어요. 지난 4년간 서울 전셋값(KB국민은행)은 평균 30% 뛰었습니다. 예를 들어볼께요. 2억원이었던 전셋값이 2억6000만원으로 오르면 전셋집에 사는 세입자는 당장 6000만원을 마련해야 해요. 이런 큰 돈을 항상 가지고 있는 사람은 거의 없죠. 즉 대출을 받아야 한다는 거에요. 은행에선 공짜로 돈을 빌려주지 않아요. 빌린 돈에 대한 이자를 내야 하죠. 그런데 전세자금대출은 이자가 비싸요. 얼마나 비싼지 따져볼까요. 현재 은행은 전세자금대출 이자로 연 4~5%를 받아요. 전셋값이 부족해서 6000만원을 빌린다면 매월 평균 25만원(연 5%)의 이자를 내야 해요. 반면 주택담보대출 금리는 연 3% 초반이에요. 매월 평균 16만원(연 3.2%)의 이자를 내면 되죠. 어차피 빚을 져야 한다면 2년마다 이사를 다녀야 하는 전세보다는 더 적은 이자를 내고 내 집을 사는게 안정적일 수 있겠죠?

정부도 이런 생각이에요. 그래서 주택담보대출 금리를 내리고 LTV를 높여서 집을 사도록 유도하는 거에요. 집을 사는 사람이 많아진다는 것은 거래가 늘어난다는 의미죠. 거래가 늘어나면 집값도 더 이상 떨어지지 않을 것으로 보는거에요.

그런데 LTV가 높아진다고 무조건 좋은건 아니에요. 대출은 곧 빚이죠. 돈을 많이 빌릴수록 이자를 많이 내야 하는 거에요. 버는 돈은 그대로인데 쓰는 돈(이자)이 늘어나면 그만큼 여러분의 삶이 힘들어질 수 있어요. 이자를 내기 위해 옷이나 화장품을 못 사고 외식이나 학원 등 교육비를 줄여야겠죠.

그런데 이미 우리나라 가계부채는 1025조원을 넘어섰어요. 집집마다 빚이 그만큼 많다는 거에요. LTV를 높이면 집을 사면서 더 많은 빚을 질 수 있고 가계부채는 더 늘어나겠죠. 빚 때문에 삶이 힘들어지는 사람이 늘어나고 어느 순간 ‘난 돈을 못 갚겠다’며 이자도 내지 않고 돈도 갚지 않을 수 있겠죠. 이런 사람들이 늘어나면 결국 우리나라 경제가 통째로 흔들릴 수 있어요.

사실 주택시장이 축 처진 큰 이유인 ‘글로벌 금융위기’가 온 것도 지나친 대출 때문이거든요. 2008년 우리나라 뿐 아니라 전 세계 경제가 큰 위기를 맞았고 부동산 경기도 가라앉았어요. 글로벌 금융위기의 가장 큰 이유가 바로 주택담보대출이에요.

‘서브프라임 모기지론 사태’라고 들어봤을꺼에요. 서브프라임 모기지론은 미국의 주택담보대출 상품이에요. 미국에선 집을 담보로 돈을 빌려줄 때 대출자의 신용을 크게 3개 등급으로 나눠요. 신용이 높을수록 금리가 싸고 낮을수록 비싸요. 은행에선 신용이 낮을수록 이자 연체 등의 위험이 크기 때문에 엄격한 잣대를 적용하는 거에요.

그런데 2000년대 초 미국 집값이 많이 오르면서 은행이 경쟁적으로 주택담보대출을 확대했어요. 담보인 집값이 오르니 빌려준 돈을 회수하지 못할 것이라는 걱정이 줄어든거죠. 은행은 대출을 많이 하고 이자를 많이 받으면 좋거든요. 이 과정에서 신용 등급이 낮은 저소득층에게도 돈을 많이 빌려줬어요. 그런데 대출이 급증하고 크게 올랐던 집값이 떨어지자 미국 정부에서 정책적으로 금리를 연 1%대에서 5%대로 올렸어요. 많은 빚을 지고 집을 산 저소득층의 이자 부담이 크게 늘어났겠죠. 결국 원리금(대출 원금+이자)을 갚지 못하는 사람이 증가했어요.

받아야할 돈을 받지 못하게 된 은행은 운영에 문제가 생겨요. 담보로 잡힌 집을 팔아서 빌려준 돈을 회수하면 되지 않냐고요? 이런 집이 경매로 쏟아져 나오니 집값은 더 떨어지고 잘 팔리지도 않겠죠. 결국 문을 닫는 은행이 생기고 미국 뿐 아니라 세계 경제가 흔들리게 된거에요.

집값 오르고 부동산 투기 위험도

부동산 투기에 대한 걱정도 있어요. 사실 LTV는 부동산 투기를 억제하기 위한 수단이었어요. 2000년대 초 미국 뿐 아니라 우리나라도 집값도 많이 올랐거든요. 집값이 오르니 은행에선 앞 다퉈 돈을 많이 빌려줬어요. 1억원짜리 집을 살 때 1억원을 빌려주는 경우도 있었어요.

이게 왜 문제냐고요? 딱히 집이 필요하지 않은 사람이 빚을 내서 집을 사들여요. 돈이 없어도 대출 받아 살 수 있으니까요. 그러면 진짜 ‘살 집’이 필요한 사람은 이들에게 집을 사야 해요. 그런데 돈을 벌 목적으로 집을 산 사람들은 집을 비싸게 팔아요. 그러면 주택 시장은 지금과 다른 의미로 몸살을 앓게 되요. 집값이 자꾸 오르면 집살 돈을 마련하느라 힘들어지는 사람이 늘어나요. 그래서 이런 현상을 막기 위해 정부는 2002년 LTV제도를 도입한거죠.

LTV가 높아져서 은행에서 돈을 많이 빌릴 수 있어도 되도록 빚을 지지 않는 것이 좋겠죠. 많은 빚을 지고 집을 샀는데 집값이 떨어진다면 파산의 위기로 내몰릴 수도 있어요. LTV 완화가 집값·전셋값 때문에 생긴 틴틴 여러분 부모님의 주름살을 펼 수 있을지는 지켜봐야겠죠?

최현주 기자