![[오늘의 운세] 6월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

은퇴준비를 제대로 하기 위한 출발점은 무엇보다 자신의 은퇴상황에 대한 냉정한 진단일 것이다. 은퇴와 관련해 꼭 살펴야 할 세 가지 수명이 있다. 건강수명, 자립수명, 관계수명 등이 그것이다. 우리나라의 기대수명은 남자의 경우 현재 40세인 사람이 79세이고 50세이면 80세, 60세는 81세, 70세는 83세다. 여자는 남자보다 평균 5년 정도 길다. 실제수명은 건강 등에 따라 5년 정도는 더 감안해야 한다.

이에 비해 건강수명이란 병이나 사고로 고통받는 기간을 제외하고 건강하게 삶을 유지하는 실질적인 수명을 말한다. 2007년 기준으로 건강수명은 남자가 68세, 여자가 74세다. 적어도 사망하기 전까지 보통 10년 내외의 병치레가 있다는 얘기가 된다.

관계수명이란 인간관계를 따진 수명인데 가족적으로나 문화적으로 은퇴생활을 같이할 사람이 몇 살까지 곁에 있는가이다. 건강하고 돈 있어도 가족이든 친구든 같이 마음을 나눌 사람이 없어지는 나이다. 관계수명은 지극히 개인적인 판단이겠지만 은퇴생활에서는 매우 중요한 고려 요소다.

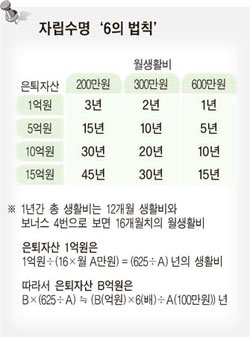

마지막이 경제적 자립수명이다. 내가 현재 가진 또는 준비할 은퇴자산으로 몇 살까지의 노후 생활비가 나오는가의 문제다. 사는 집을 빼고 은퇴생활비로 사용할 돈이 은퇴생활을 시작할 시점에서 몇 억원인지와 월 생활비를 몇 백만원 정도 있어야 하는지를 생각해 보자. 아주 단순하게 만든 공식은 ‘은퇴자산의 약 6배(억원 기준)를 월 은퇴생활비(백만원 기준)로 나누는 것’인데 몇 년 정도 자력으로 버틸 수 있는지를 보여준다. 예를 들어 지금 사는 집을 빼고 5억원 정도의 은퇴자산이 있고, 은퇴 후에는 월생활비로 300만원 정도 필요한 은퇴자를 보자. 대략 5(억)×6(배)÷은퇴자산에 3(백만)=약 10(년)이 된다. 생활비를 줄여 월 200만원 정도로 살아도 15년 정도다. 앞의 은퇴자가 60세라고 할 때 경제적으로 자립해서 살 수 있는 나이가 70~75세까지 정도라는 것이다. 만일 예상 수명이 85세라면 월 120만원으로 줄여 살아야 한다. 아니면 나중에 사는 집을 어떻게 해서 돈을 뽑아 살아야 한다.

문제는 행복한 은퇴생활은 이 세 가지 수명 중 가장 낮은 수명에 좌우된다는 것이다. 건강이 나쁘면 돈이고 친구고 소용 없다. 관계수명이 짧으면 건강하고 돈이 있어도 혼자 사는 법에 익숙해져야 한다. 그런데 이 세 가지 수명은 서로 연결돼 있다. 그 연결고리의 중심에 있는 것이 자립수명이다. 일단 돈이 있어야 병도 고치고 밖에 돌아다니며 친구도 만들 수 있는 것이다. 스스로 냉정하게 이 세 가지 수명을 생각해 본다면 내 행복한 은퇴생활은 언제까지겠구나 하는 판단이 설 것이다. 결국 행복한 은퇴생활을 위해서는 자립수명을 최대한 연장하는 것이 선결과제다. 이것이 지금 있는 것 쪼개서 쓸 생각 말고 은퇴자산관리를 보다 적극적으로 해야 하는 이유다.

김진영 삼성증권 은퇴설계연구소 소장