▶ 병원 치료와 입원에 대비한 민간 보험사의 의료보험 상품도 나와 있다.

노령화 사회가 되면서 보험에 대한 관심도 커지고 있다. 그러나 보험은 상품이 다양한 데다 내용도 복잡해 어떤 상품을 골라야 할지 판단이 잘 안 서는 경우가 많다. 상품을 고르기 전에 먼저 보험의 특성을 이해할 필요가 있다. 보험료엔 사업비라는 항목이 포함돼 있다. 은행 예금은 고객이 맡긴 돈 전액에 이자를 붙여준다. 그러나 보험은 고객이 낸 보험료에서 20~30%를 설계사 수당 등 사업비로 공제하고 나머지를 위험보장과 저축의 재원으로 쓴다. 게다가 위험보장 부분은 보장기간이 지나면 소멸되기 때문에 저축에 쓰이는 재원은 그만큼 더 줄어든다.

따라서 보험은 저축보다는 위험보장에 초점을 맞추는 게 좋다. 저축은 이자에 초점을 맞춘 다른 금융회사 상품을 이용하는 게 유리하다. 보험상품을 고를 때는 가입 목적을 먼저 따져봐야 한다. 보장해야 할 위험의 성격이 어떤 것인가를 알아야 거기에 맞는 상품을 고를 수 있기 때문이다.

◆질병.사고 보장=건강보험이나 상해보험이 대표적이다. 건강보험은 각종 질병에 걸렸을 때 수술비.입원비 등을 지급하는 보험이다. 생명보험사가 파는 건강보험은 손해보험사 상품에 비해 보상 범위가 넓은 대신 보험료가 비싸다.

어떤 질병에 얼마를 보장하는지를 잘 따져봐야 한다. 암.뇌졸중.급성심근경색증 등 치료비가 많이 드는 질병은 보장금액도 커야 보험으로서 가치가 있다.

건강보험 중에선 암에 대해서만 집중 보장하는 암보험도 있다. 암의 경우 보험 가입 후 90일이 지난 시점부터 보장된다는 점에 주의하자.

상해보험은 교통사고 등으로 다쳤을 때 치료비를 보장해 주는 상품이다. 재해 장해 1급 또는 항공기나 대중교통 사고로 인한 사망 등 확률이 높지 않은 사고 때는 보험금을 많이 주는 대신 일상적인 교통사고나 일반상해 등에 대해선 보장을 적게 해주는 상품은 불리하다. 최근에는 암.심장질환.뇌혈관질환 등 생명에 직접 영향을 주는 질병을 집중 보장하는 '치명적 질병(critical illness)보험'이 인기를 끌고 있다.

부모와 따로 사는 가정이 늘면서 치매 등 간병이 필요한 상황에 처했을 때 매달 일정액씩 간병비를 지급하는 장기 간병보험도 주목받고 있다.

◆가족의 생계보장=가정의 주수입원인 가장이 사망하거나 경제활동 능력을 잃었을 때 가족의 생계보장을 위해 드는 상품이 종신보험이다. 사망이나 재해 원인에 따라 보험금이 달라지기 때문에 확률이 높은 사망 또는 재해 때 많은 보장을 해주는 상품이 유리하다.

최근엔 보험료 중 저축 재원에 해당하는 부분을 주식이나 채권에 투자해 거기서 생기는 이익을 보험금이나 해약환급금에 얹어주는 변액종신보험이 인기다. 또 해약했을 때 받는 돈의 범위 안에서 보험금을 수시로 찾아 쓸 수 있는 유니버설종신보험도 나왔다. 가족의 생계는 보장해야겠는데 보험료가 부담된다면 정기보험도 고려할 만하다.

정기보험은 보장내용은 종신보험과 똑같으면서 보장기간만 일정기간으로 한정해 보험료를 종신보험의 3분의1 수준으로 낮춘 상품이다. 나중에 종신보험으로 바꿀 수 있는 상품도 있다.

◆노후 대비=젊었을 때 일정기간 보험료를 낸 뒤 일정한 나이가 됐을 때부터 연금을 받을 수 있는 연금보험이 대표적이다. 보험료에는 사업비가 포함되기 때문에 연금보험은 은행이나 투신사 상품보다 저축이란 측면에서는 불리한 게 사실이다.

다만 은행이나 투신에는 복리로 이자가 계산되는 장기 예금상품이 없어 연금보험이 노후 대비 상품으로 많이 이용된다.

정경민 기자

*** 30대부터 위험 대비를

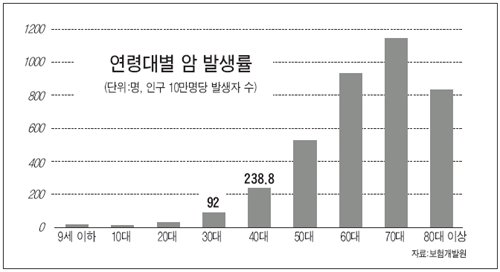

보험으로 보장해야 할 가장 큰 위험은 질병이다. 대표적인 현대인의 질병인 암의 발생률을 살펴보면 보험 가입에 참고할 시사점을 얻을 수 있다. 우선 20대까지는 발생률이 높지 않다. 그러나 30대가 되면 발생률이 20대의 3배가 넘게 된다. 40대의 발생률도 30대의 2.6배로 껑충 뛴다. 이후 50대와 60대도 발생률은 2배 안팎으로 높아지다가 70대에 정점을 이룬 뒤 80대 이후에는 다시 떨어진다.

따라서 암을 포함한 질병에 대한 위험은 늦어도 30대부터 대비해야 한다. 또 보장기간은 최소한 70대까지 포함해야 질병 위험에 충분히 대처할 수 있다.

암 외에 심장질환이나 뇌혈관질환 등 치명적 질병으로 인한 사망률도 크게 높아지고 있다.

심장질환의 경우 1994~95년 인구 10만명당 사망자가 남자 11.3명, 여자 5.4명이었던 것이 2001~2002년에는 각각 17.7명과 8.1명으로 늘었다. 뇌혈관질환으로 인한 사망자도 같은 기간 인구 10만명당 남자 7.2명과 여자 5.1명에서 각각 11.6명과 7.9명으로 증가했다.