증시 저평가 들여다보겠다는 정부

![2일 코스피는 전 거래일(2542.46)보다 2.87% 상승한 2615.31에 장을 마쳤다. [뉴시스]](https://pds.joongang.co.kr/news/component/joongang_sunday/202402/03/6d1c0e7f-7c38-49cd-ae79-ee76873169e8.jpg)

2일 코스피는 전 거래일(2542.46)보다 2.87% 상승한 2615.31에 장을 마쳤다. [뉴시스]

지난해 말 ‘산타 랠리’ 이후 새해 들어 지지부진하던 국내 증시가 모처럼 웃었다. 2일 코스피는 2559.40으로 출발해 2615.31로 마감, 전일보다 2.87% 상승했다. 코스피의 2600선 재돌파는 지난달 4일 이후 한 달여 만이다. 특히 낮은 주가순자산비율(PBR·주가 대비 자기자본 비율)을 나타내는 종목 위주로 투자 수요가 몰렸다. 금융위원회가 이달 중 ‘기업 밸류업 프로그램’을 가동, 저(低)PBR 종목의 가치 상승을 유도키로 한 데 따른 기대 때문으로 분석된다.

앞서 지난달 2일에는 새해 증시 개장식에 참석한 윤석열 대통령이 “임기 중 ‘코리아 디스카운트’를 해소하겠다”고 강조했다. 이후 17일 민생 토론회에서는 소액주주 권리 보호를 위한 법 개정과 함께 저PBR 종목 가치를 높이는 ‘기업 밸류업 프로그램’ 마련 계획을 강조한 바 있다. 정부가 기업을 독려해 PBR을 높여 나가겠다는 의미다.

애플, 자사주 매입·소각 560조 써 주가 12배

PBR은 증시 상장 기업의 가치를 나타내는 척도다. 1배보다 낮을수록 저평가, 높을수록 고평가로 해석할 수 있다. 한국거래소에 따르면 최근 종가 기준 코스피 상장사의 PBR은 평균 0.9배다. 미국 S&P500(평균 4.58배)이나 일본 니케이225(평균 1.41배)보다 현저히 낮은 수준이다. 코스피 시가총액 상위권인 포스코홀딩스(0.66배)와 현대차(0.46배)·기아(0.89배)·SK텔레콤(0.96배)·LG전자(0.82배) 등 내로라하는 우량주도 PBR이 1배에 못 미친다.

그래서 정부는 ▶상장사의 주요 투자지표(PBR 등)를 시가총액·업종별로 비교공시 ▶상장사에 기업가치 개선 계획 공표 권고 등의 구체적인 밸류업 실천 계획을 세우기로 했다. 그런데, 주주환원에 소극적이었던 국내 기업의 참여가 얼마나 적극적일지는 미지수다. 일각에선 일본처럼 상장폐지 경고 등 강력한 조치를 마련해야 기업이 따를 것이라는 목소리도 나온다. 일본은 지난해 PBR 1배 이하 기업에 저평가 원인과 개선책을 제시하라고 요구한 바 있다. 그러면서 주가 부양·안정에 실패하면 상장폐지 가능성을 경고했다.

하지만 우리 정부는 신중한 분위기다. 금융당국 관계자는 “주가는 다양한 변수에 따라 결정되기에 정부가 이것만을 근거로 상장폐지 등을 강제할 순 없다”고 전했다. 실제로 국내 주식 저평가 즉, ‘코리아 디스카운트’는 한 두 가지 요인으로 설명하기 힘들다. 지정학적 리스크 등 여러 요소가 복합적으로 작용한 결과라는 게 금융업계의 설명이다. 그런데 최근 무엇보다 주주환원율을 끌어 올려야 한다는 목소리가 나오고 있다. 지난해 11월 사상 네 번째 공매도 금지 조치 시행 등 정부의 증시 부양책에도 올해 들어 주가가 약세를 보이면서다.

그래픽=김이랑 기자 kim.yirang@joins.com

실제 지난달 코스피는 전월 마지막 거래일 대비 7%가량 빠졌는데 미국 S&P는 지난달 29일(현지시간), 일본 니케이225는 22일 각각 사상 최고치를 경신했다. 경제 회복 기대감에 증시로 자금이 몰린 덕분이다. 지난해에도 미국 나스닥이 전년 대비 43%, 니케이225가 28% 오를 동안 코스피는 18%대 상승하는 데 그쳤다. 김규식 한국기업거버넌스포럼 회장은 “기업이 자사 투자자를 등한시하는데 누가 그 기업에 투자를 하고 싶겠는가”라며 “한국의 주주환원율은 미국·일본 등 선진국은 물론 중국보다도 낮은데, 이는 코리아 디스카운트의 주범 중 하나”라고 지적했다.

주주환원율은 상장사가 순이익 중 투자자인 주주에게 얼마만큼 수익으로 내주는 지를 나타내는 지표다. 주주환원에는 크게 두 가지 방법이 있는데, 하나는 배당금 지급이고 다른 하나는 자사주 매입이다. 배당은 일정 기간 주식을 보유한 사람에게 소유 지분에 따라 기업의 이익을 나눠주는 것이다. 예컨대 삼성전자가 지난해 11일 20일 주주들에게 지급한 3분기 배당금은 1주당 361원이었다. 9월 말 기준 1000주를 보유했으면 36만1000원, 그중 15.6%의 배당소득세를 제외한 30만원가량을 받았다는 얘기다.

자사주 매입은 이런 배당 못잖게 효과적인 주주환원 방법으로 통한다. 그 자체가 기업의 주가 부양·안정 목적으로 시장에서 해석되는 데다 자사주를 매입 후 소각해 유통량을 줄이면 해당 주식의 가치는 수요-공급 원칙과 주당 순이익(EPS) 증가에 따라 자연스레 상승하기 때문이다. 미국 애플의 경우 2012~21년 560조원에 달하는 천문학적인 돈을 자사주 매입과 소각에 썼다. 이 기간 애플 주가는 12배 올랐다.

일본, PBR 1 이하 기업엔 상장 폐지 경고도

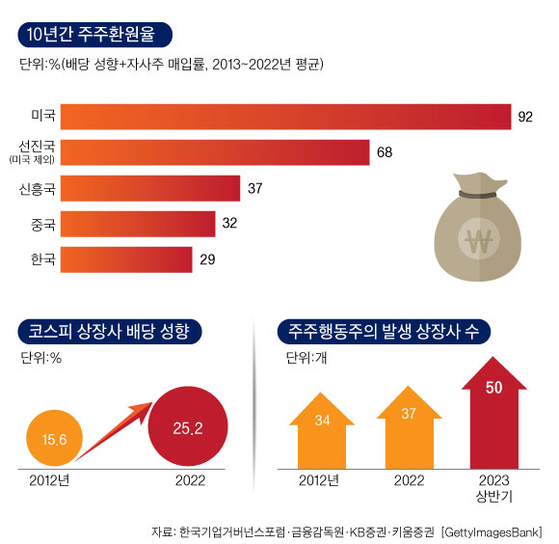

KB증권에 따르면 미국의 지난 10년간(2013~22년) 평균 주주환원율은 92%에 달했다. 같은 기간 미국을 제외한 선진국은 68%, 신흥국은 37%, 중국은 32%였다. 반면 한국은 29%로 선진국은 물론 중국에도 못 미쳤다. 특히 한국의 자사주 매입률은 이 기간 7%에 그친다. 이처럼 한국 기업이 주주환원에 인색한 건 국내 주요 상장사 상당수가 오너 일가 중심의 지배구조를 갖고 있는 것과 무관치 않다. 주가가 오르면 오너 일가 입장에서는 좋을 게 없다. 경영권 승계 때 상속세를 더 많이 내야 하기 때문이다. 기업이 굳이 돈을 들여 자사주를 매입해 소각할 이유가 없는 셈이다. 그보다는 대주주 지분율 관리에 더 신경을 쓰는 편이 훨씬 나은 것이다.

상황이 이렇다 보니 한국 증시의 투자 수익률은 선진국은 물론 동남아 다른 나라에 비해서도 저조한 편이다. 모건스탠리캐피탈인터내셔널(MSCI)에 따르면 2012~18년 코스피 투자자의 누적 수익률은 25%(배당 13%, 주가 12%)로 S&P500의 130%(배당 31%, 주가 99%), 유럽 유로스톡스의 55%(배당 39%, 주가 16%), 중국 CSI300의 49%(배당 21%, 주가 28%)에 한참 못 미쳤다. 필리핀 PCOMP(96%), 태국 SET(91%), 말레이시아 FBMKLCI(38%)에도 못 미친다. 외국인 입장에선 한국 증시는 필리핀·말레이시아보다도 못한 시장인 셈이다.

그래서 정부도 기업의 주주환원율을 끌어올리는 데 밸류업 프로그램의 초점을 맞출 것으로 알려졌다. 정부는 ‘기업지배구조보고서’에 주주가치 상향 방법을 공표하고, 이것의 이행 여부를 이듬해 보고서에 공표하도록 유도하는 등의 방안을 검토 중이다. 이와 함께 주주환원 성과 우수 기업에는 인센티브를 부여하는 방안도 논의 중인 것으로 알려졌다. 이남우 연세대 국제학대학원 교수는 “기업의 지배구조는 모든 주주 이익을 우선시할 때 탄탄해진다”며 “증시에서 신뢰를 얻어야 투자 수요가 몰리면서 장기적 성장 기반이 닦이기 때문”이라고 말했다. 이 교수는 “기업들이 대주주의 사익 극대화보다 증시 저평가 해소를 위한 주주환원율 제고에 전념해야 한국 증시 선진화도 가능하다”고 강조했다.

‘주주환원’ 촉구 주주행동주의 급증…작년 상반기에만 50곳

![지난해 대전 대덕구에서 열린 KT&G 정기주주총회 현장 모습. [사진 KT&G]](https://pds.joongang.co.kr/news/component/joongang_sunday/202402/03/e0277d42-0d63-4ac5-908d-b2ed0c0fa1bc.jpg)

지난해 대전 대덕구에서 열린 KT&G 정기주주총회 현장 모습. [사진 KT&G]

과거엔 내가 투자한 기업의 주주환원이 미진해도 참고 넘기는 경우가 많았다. 하지만 여기에 반기를 드는 소액주주들의 움직임이 늘고 있는 추세다. 특히 과거에는 배당금 인상이나 시세차익 극대화를 위한 요구 위주였다면, 최근엔 기업의 부실한 경영 실적에 대한 책임을 추궁하거나 경영 투명성 제고, 구조조정 등에 대한 목소리를 적극 내는 사례가 늘고 있다. 그게 궁극적인 주주환원이라는 판단에서다. 이처럼 주주들이 기업의 의사결정에 영향력을 적극 행사, 자신의 이익을 추구하는 것을 ‘주주행동주의’라고 한다.

키움증권에 따르면 이 같은 주주행동주의가 발생한 국내 상장사는 지난해 상반기 50곳으로 2021년(34곳)과 2022년(37곳)에 이어 급증했다. 주주 제안 안건의 숫자도 지난해 상반기에만 195건으로 2022년(142건)보다 많았다. 주주행동주의가 발생하면 해당 상장사는 배당 확대나 자사주 매입 등 주주환원에도 이전보다 적극 나설 공산이 크다. 이 때문에 단기간 주주 가치를 높여 이익을 내는 것을 목표로 하는 행동주의 펀드가 개입해 소액주주의 편에 서서 명분과 실리를 동시에 추구하는 경우도 적잖다.

국내 행동주의 펀드 얼라인파트너스자산운용은 지난달 국내 상장 은행지주사 7곳(KB·신한·하나·우리·DGB·BNK·JB)에 공개서한을 보내 이들이 지난해 약속했던 주주환원을 실적에 맞춰 이행하라고 촉구했다. 이들 은행의 주주환원율이 해외보다 낮은 평균 20%대에 그쳐 만성적인 증시 저평가를 유발, 주주 가치를 떨어뜨린다는 이유다. 또 은행별 이사회가 글로벌 은행에 비해 학계 인사 위주로 구성돼 의사결정 효율이 떨어진다며 기업 출신, 소비자 전문가, 여성 등 다양한 인사 추천 필요성을 강조하기도 했다.

외국계 행동주의 펀드는 한층 활발하게 움직이고 있다. KT&G는 최근 싱가포르 행동주의 펀드 FCP와 법적 분쟁에 휘말렸다. FCP는 KT&G의 전·현직 경영진이 경영권 강화를 목적으로 자사주를 자사 공익재단에 무상 증여했고, 이사회가 이에 대한 내부 견제·감시에 소홀하면서 주주 가치를 떨어뜨렸다며 주주 대표로서 이사회에 민사 소송을 제기할 계획을 밝혔다. 이런 외국계 행동주의 펀드에 대해선 비판론도 꾸준히 제기된다.

2003년 영국계 행동주의 펀드 소버린은 SK 경영에 개입, 불과 2년 만에 9000억원이 넘는 차익을 거두고 떠나면서 국부 유출 또는 소액주주들의 피해 가중 아니냐는 지적이 나왔다. 홍지연 자본시장연구원 선임연구원은 “2016년부터 국내에 스튜어드십 코드(주요 기관 투자자가 기업의 의사결정에 적극 참여토록 유도하는 의결권 행사 지침)가 도입되면서 주주환원 정책이 강화됨에 따라 행동주의 펀드 활동이 증가했다”며 “행동주의 펀드의 적극적 활동은 기업 경영에 막대한 영향을 미치는 만큼, 기업의 단기적 주가 상승뿐 아니라 장기적 가치 제고에도 긍정적 영향을 미치는지 면밀히 분석할 필요가 있다”고 전했다.