![[단독] "예산 관리 권한 검토"…저출생부 '박정희 모델'로 간다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/05/9d4e3863-f8a6-4dc4-ab4d-1c2f3388666c.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![대학 총장만 3번째인 야구선수…박노준 이끈 '1만개 전화번호' [안혜리의 인생]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/05/8961c161-6faf-4b76-bb30-08e76c5cebd5.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

![[더오래]연금 찾아쓰기 전 알아두면 좋은 팁](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202109/30/9ab95576-e16c-491e-9257-bf76dc22fc2f.jpg/_ir_410x230_/aa.jpg)

[더오래]연금 찾아쓰기 전 알아두면 좋은 팁

━ [더,오래] 서지명의 연금테크(18) 직장에서 은퇴해 국민연금을 받을 때까지 소득이 없는 기간, '소득 크레바스' 구간을 안전하게 빠져나가기 위해 미리 준비가 필요

-

![[더오래] 60세까지 평균 6회 이직…퇴직금 관리 어떡해](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202108/05/b58b3d13-694f-4762-8120-2126c41d977e.jpg/_ir_410x230_/aa.jpg)

[더오래] 60세까지 평균 6회 이직…퇴직금 관리 어떡해

━ [더,오래] 서지명의 연금테크(14) 평생직장 개념은 사라진 지 오래다. 이직 또한 능력인 시대다. 요령 있게 잘 이직하는 것 또한 자신의 커리어를 높일 수 있는 방법

-

![[더오래]리츠 투자하면 나도 남부럽지 않는 건물주](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202107/22/d766317c-9250-48fc-9527-82b58fb4c045.jpg/_ir_410x230_/aa.jpg)

[더오래]리츠 투자하면 나도 남부럽지 않는 건물주

━ [더,오래] 서지명의 연금테크(13) 많은 이들이 건물주의 삶을 꿈꾸지만 말처럼 쉽지 않은 게 현실. 하지만 리츠에 투자하면 부동산을 직접 사지 않고도 건물주가 누리는

-

![[반퇴시대 재산리모델링] 청약통장도 비과세 혜택, IRP·ISA 가입 서둘러야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202107/13/d807beaf-bcf1-4ad3-b229-4385d088bf51.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 청약통장도 비과세 혜택, IRP·ISA 가입 서둘러야

Q 경기도 광명시에 거주하는 직장인 박모(29)씨. 사회생활 3년 차로 현재 부모님과 함께 거주하고 있다. 아직 미혼이지만 5년 후 결혼을 계획하고 있다. 부모님과 함께 살아 생

-

![[더오래]만기된 ISA 연금계좌 전환, 세액공제한도 300만원 늘어](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202107/08/b55ad80f-13f1-4c6e-9bc3-5d37829e634f.jpg/_ir_410x230_/aa.jpg)

[더오래]만기된 ISA 연금계좌 전환, 세액공제한도 300만원 늘어

━ [더,오래] 서지명의 연금테크(12) ISA 만기가 도래했다면 연금계좌로 전환하자. 정부에서는 ISA 만기자금을 노후자금으로 활용할 경우 세제혜택을 부여한다. 또 추가

-

![[issue&] 순수보장에 세테크까지 가능한 보험으로 위험과 노후에 대비하세요](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202106/28/876017a0-1509-415d-b521-ad5436488e3a.jpg/_ir_410x230_/aa.jpg)

[issue&] 순수보장에 세테크까지 가능한 보험으로 위험과 노후에 대비하세요

1 생명보험은 위험보장에 더해 아는 만큼 세제 혜택을 받을 수 있다. 연말정산이나 보험금 수령 시 절세에 도움이 되는 다양한 정보를 미리 확인해 두는 것이 현명한 금융 소비자가

-

![[더오래] 세제적격? 세제비적격? 뭐가 좋을까](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202106/24/5db5b8ab-2207-4bdf-842c-cb2fe0849b5a.jpg/_ir_410x230_/aa.jpg)

[더오래] 세제적격? 세제비적격? 뭐가 좋을까

━ [더,오래] 서지명의 연금테크(11) 개인연금에 가입해야겠다고 마음먹고 난 뒤 이리저리 알아보기 시작했다면 처음 만나게 되는 용어가 있다. 세제적격 혹은 세제비적격이

-

직장인 10명 중 6명 무관심, 연평균 수익률 2%대 ‘16년째 낮잠’

━ [SPECIAL REPORT]봉급쟁이 울리는 퇴직연금 직장인들이 퇴직연금에 대한 관심·이해도를 높여야 한다는 분석이 나온다. [뉴스1] #직장인 최모(42)씨는 최근

-

![[반퇴시대 재산리모델링] 강남 아파트, 8년 임대 후 5년내 팔면 비과세](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202105/18/949e5548-b9ba-413d-ad95-d6def20a569c.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 강남 아파트, 8년 임대 후 5년내 팔면 비과세

Q 서울 서초구에 사는 박모(59)씨. 5년 이내에 정년퇴직을 하려고 한다. 외벌이로 현재 대학 졸업을 앞둔 자녀가 1명 있다. 교직원으로 근무하고 있어 교원공제회에 저축하는 것

-

국내 첫 수수료 없는 IRP 상품 나와

삼성증권이 수수료 없는 개인형퇴직연금(IRP) 계좌 상품을 국내에서 처음 내놨다. 일반적으로 IRP 계좌는 운용관리·자산관리를 합해 원금 대비 연 0.1~0.5%의 수수료를 매기

-

퇴직연금 적립금 작년 250조원 돌파…수익률은 2.58%

덩치 커진 퇴직연금, 수익률은 그래픽 이미지. [자료제공=금융감독원] 퇴직연금 적립금 규모가 지난해 전년 대비 15.5% 증가해 250조를 돌파했다. 21일 한국퇴직연금개

-

![[반퇴시대 재산리모델링] 재건축 대상 아파트 사고, 중개형 ISA 가입을](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202104/22/8cb8d241-1932-46fa-af34-43c8e8432736.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 재건축 대상 아파트 사고, 중개형 ISA 가입을

Q 서울시 강서구에 사는 정 모(38)씨. 미혼이며 앞으로도 결혼 계획이 없는 상태다. 지난해 소형 오피스텔을 담보대출을 이용해 구입해 임대사업자로 등록했다. 사는 곳은 전세담보

-

![[반퇴시대 재산리모델링] 임대사업자 등록 유지하고, TDF 가입을](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202103/24/f0c74e79-96f3-48d8-bb3e-684dcf93ac63.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 임대사업자 등록 유지하고, TDF 가입을

Q 경기도 성남시에 사는 이모(51)씨. 아내와 맞벌이 중이며 아직 학교에 들어가지 않은 자녀 2명이 있다. 지금은 월 소득이 적지 않지만 회사의 퇴직 시기가 55세 전후로 이른

-

![[더오래]IRP 97%가 연금 아닌 일시금 수령, 그 이유 알고보니](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202102/20/c3d32337-5e94-4a74-8e16-135eb58c1f19.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 97%가 연금 아닌 일시금 수령, 그 이유 알고보니

━ [더,오래] 김성일의 퇴직연금 이야기(76) 만 55세 이상 퇴직연금 수급을 개시한 계좌에서 연금수령을 선택한 비율은 2.7%에 불과하며, 97.3%가 일시금 수령을

-

![[더오래]IRP 중도해지하면 세금 폭탄 맞는다고? 뻥이에요](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202102/06/cb0483de-702f-4f18-aeb5-0c1f349b11ce.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 중도해지하면 세금 폭탄 맞는다고? 뻥이에요

━ [더,오래] 김성일의 퇴직연금 이야기(75) 노후준비를 위해 우리가 알아야 할 것이 참 많다. 3층 연금제도인 국민연금·퇴직연금·개인연금을 조합해 활용하는 것이 일

-

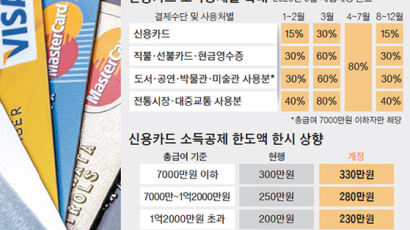

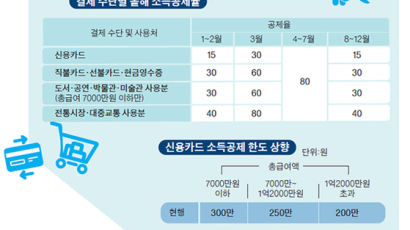

4~7월 카드·현금 사용액 80% 공제···올해 바뀐 연말정산

지난해 연말정산에선 근로소득자 3명 중 2명이 평균 60만원씩 환급받았다. 반면에 5명 중 1명은 오히려 평균 84만원씩 세금을 더 토해냈다. 연말정산이 ‘13월의 보너스’ 혹은

-

토하거나 되돌려 받거나···아는만큼 돈 되는 '연말정산 꿀팁'

홈택스 연말정산 간소화 서비스를 개통한 15일 오후 서울 종로세무서에서 직원이 홈택스 홈페이지를 살피며 문의 전화를 받고 있다. 연합뉴스 지난해 연말정산에선 근로소득자 3명 중

-

50세이상 연금저축 200만원 추가시 최대 33만원 절세

올해 만 50세 이상인 근로자라면 해를 넘기기 전에 연금저축 추가 납입을 고려해볼 만 하다. 이번 연말정산부터 50세 이상자의 연금저축계좌 공제 한도가 200만원 더 늘어나서다.

-

50세 이상이면 연금저축 추가 납입 해볼만…200만원 부으면 최대 33만원 공제

올해 만 50세 이상인 근로자라면 해를 넘기기 전에 연금저축 추가 납입을 고려해볼 만 하다. 이번 연말정산부터 50세 이상자의 연금저축계좌 공제 한도가 200만원 더 늘어나서다.

-

신용카드 공제율 상향…최저 금액 넘으면 직불카드 유리

직장인 5명 중 1명은 지난해 연말정산 때 평균 84만원의 세금을 추가로 냈다. 전체 연말정산 근로소득자(1858만 명) 중 18.9%인 351만3727명에 이른다. 회사가 급여

-

![[서명수의 노후준비 5년 설계] ‘추납’으로 벼락치기 연금 부자 되기](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202011/17/793579f8-f7ed-4cc8-9470-2285e3d267c7.jpg/_ir_410x230_/aa.jpg)

[서명수의 노후준비 5년 설계] ‘추납’으로 벼락치기 연금 부자 되기

서명수 고령화·저금리 시대에 노후준비는 연금같이 정기적으로 현금흐름이 발생하는 자산을 두둑이 쌓는 것이 최선이다. 예컨대 부동산으로 노후자금을 만들려다가는 자칫 노후에 부동산을

-

13월의 보너스 모르면 못받는다…올해 달라진 연금세제 3가지

'13월의 보너스'를 챙길 수 있는 연말정산의 시간이 다가옵니다. 연금저축 등 절세 금융상품의 공제 방식과 기준을 미리 확인해두면 '몰라서 손해 보는 일'만큼은 피할 수 있겠죠.

-

![[더오래]IRP 세금 환급은 공돈 아냐, 노후 위해 재투자하라](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202011/14/6e3ba188-fd03-4bb1-bf57-d8a27474fdd6.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 세금 환급은 공돈 아냐, 노후 위해 재투자하라

━ [더,오래] 김성일의 퇴직연금 이야기(69) 퇴직연금제도가 2015년 시행된 이래 ‘근로자퇴직급여보장법’은 2012년 한번 개정됐을 뿐 그동안 개정할 내용이 많이 쌓여

-

지난해 말 졸지에 3주택자, 연차별 매각으로 절세하기

노후준비 겸 투자처를 알아보다 지난해 말 덜컥 아파트 2채를 구입한 탓에 1세대 3주택이 된 50대 정 씨. 부동산 중심의 전반적인 가계 자산운영을 재편하고자 한다. [사진 px

N

![[단독] "예산 관리 권한 검토"…저출생부 '박정희 모델'로 간다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/05/9d4e3863-f8a6-4dc4-ab4d-1c2f3388666c.jpg.thumb.jpg/_ir_144x144_/aa.jpg)

![대학 총장만 3번째인 야구선수…박노준 이끈 '1만개 전화번호' [안혜리의 인생]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/05/8961c161-6faf-4b76-bb30-08e76c5cebd5.jpg.thumb.jpg/_ir_144x144_/aa.jpg)