![[오늘의 운세] 6월 5일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/05/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![대학 총장만 3번째인 야구선수…박노준 이끈 '1만개 전화번호' [안혜리의 인생]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/05/8961c161-6faf-4b76-bb30-08e76c5cebd5.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

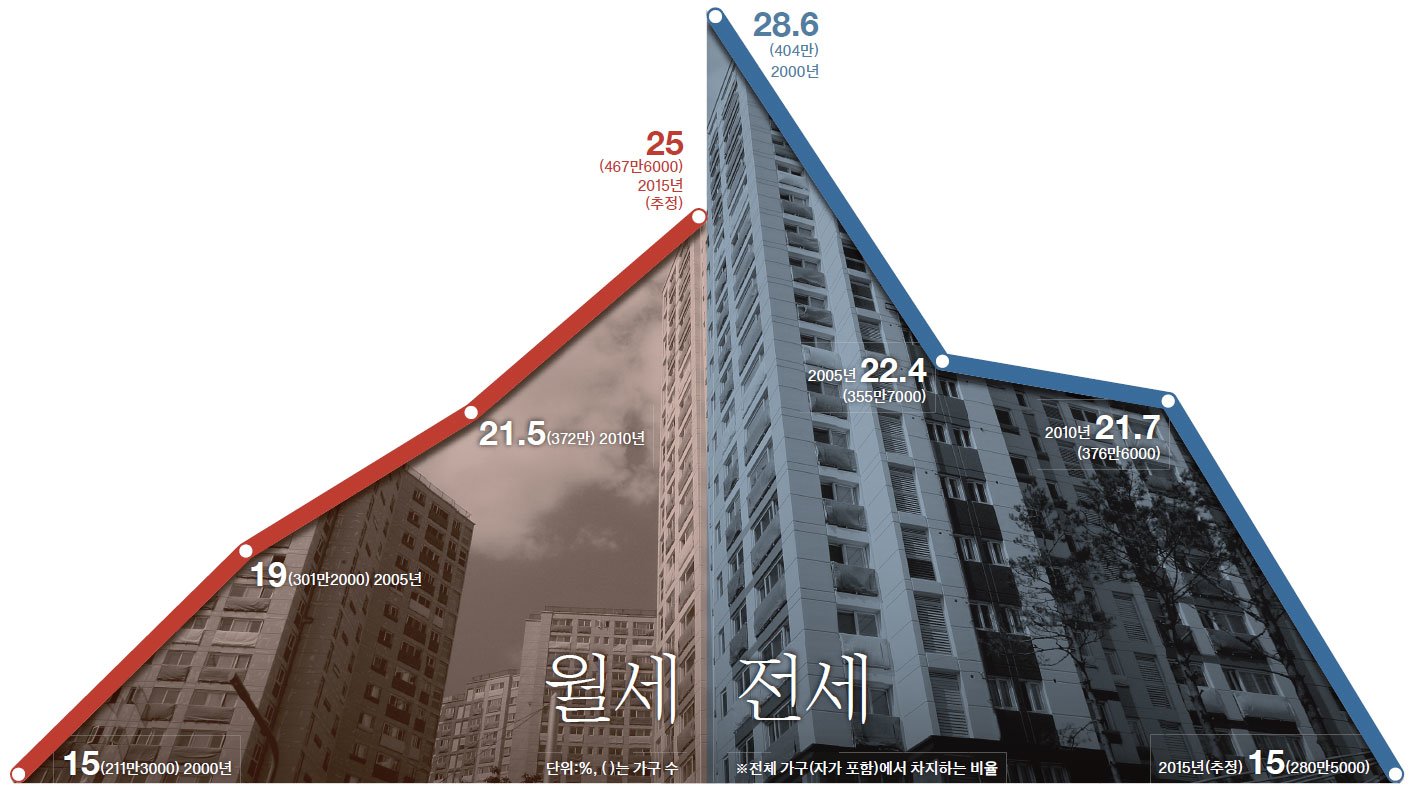

직장인 김영수(37)씨는 출근시간이 한 시간 이상 늘어나는 불편을 무릅쓰고 최근 서울 마포구 공덕동에서 경기도 파주시 야당동으로 이사했다. 전세로 살던 공덕동 59㎡(이하 전용면적) 아파트 주인이 오른 전세금을 월세로 내달라고 요구했기 때문이다. 이 아파트 전셋값은 2년간 1억원 올랐다. 월세로는 50만원을 부담해야 한다. 안 그래도 팍팍한 살림에 무리라고 판단한 김씨는 서울을 벗어나기로 했다. 그는 “하루 3시간을 출퇴근에 시달리니 가족과 함께하는 시간이 줄었지만 어쩔 수 없는 선택이었다”고 말했다.

저금리는 부동산 임대시장을 송두리째 흔들었다. 전세에서 월세로의 전환이 워낙 빨라 후폭풍이 거세다. 서울 강남권에서 시작된 월세 전환이 강북권으로 확산되고 있다. 5930가구에 이르는 강동구 둔촌동 둔촌주공 1~4단지 전체에서 현재 나와 있는 임대 매물 10건 중 8건이 월세다. 노원구 상계동 상계주공6단지(2646가구)도 임대차 매물 10건 중 월세가 7건이다. 상계동 솔로몬공인 조남현 사장은 “지난해 이맘때만 해도 절반 수준이었는데 올 들어 전세를 월세로 돌리는 집주인이 크게 늘어났다”고 전했다.

월세는 원래 가격이 싼 편인 다세대·다가구에 많았던 임대 형태였다. 이게 아파트로 확산되면서 세입자들의 부담이 커지고 있다. 서울 장지동 위례박사공인 김찬경 사장은 “다세대·다가구는 월세가 올라 봐야 10만원 안팎이지만 세가 비싼 아파트는 40만~50만원씩 오르니 타격이 크다”고 말했다. 최근엔 전세보증금이 비싸 월세 전환이 많지 않던 전용 85㎡ 초과 중대형에서도 월세가 늘고 있다. 서울 둔촌동 뉴롯데공인 김복희 사장은 “선호도가 높은 중소형 매물이 씨가 마르니 중대형으로 눈을 돌리는 세입자가 늘어나는 것이 이유”라고 말했다.

월세 전환은 집주인들이 주도한다. 전세에서 월세로 바뀌는 집의 80~90%가 집주인의 뜻이다. 서울 목동 초인스공인 허균 사장은 “집주인이 월세를 내놔도 찾는 수요가 없으면 어쩔 수 없이 전세로 돌리게 되는데 전셋값이 워낙 뛰니 월세 매물이 소화가 되고 빠르게 전환된다”고 분석했다.

배경엔 마이너스 실질금리가 자리 잡고 있다. 은행 이자보다 훨씬 나은 월세를 받기 위해 집주인들이 오른 전셋값을 월세로 돌리고 있어서다. 대출을 받아 보증금 일부를 세입자에게 돌려주고 월세로 바꾸는 집주인까지 있다. 서울 강남구 대치동 연립주택(59㎡)을 보유한 심모(60)씨는 최근 2억5000만원에 전세를 살던 세입자를 내보냈다. 2년 새 전셋값이 3억원으로 올라 5000만원을 더 받을 수 있지만 보증금 1억5000만원, 월세이율 연 6.4%를 적용해 월 80만원에 세를 놓기로 했다. 나머지 보증금 1억5000만원을 은행에 넣어봐야 월 이자(연 2.27%)가 28만원에 불과하다. 기존 세입자에게 돌려줄 보증금 1억원이 부족했지만 대출로 충당했다. 월세에서 대출 이자 27만원을 빼도 월 25만원의 추가 수익이 생기기 때문이다. 심씨는 “오른 전셋값 1억원을 은행에 넣어둬 봐야 이자가 월 19만원 정도에 불과하다”며 “월세로 돌리면 월 53만원을 벌 수 있으니 안 바꿀 수 있겠느냐”고 말했다.

반대로 오른 전셋값을 감당하지 못해 세입자가 어쩔 수 없이 월세를 원하기도 한다. 서울 용산구 효창동 59㎡ 아파트에 4년째 전세를 살던 이모(36)씨는 최근 재계약을 하면서 집주인에게 월 40만원을 따로 주기로 했다. 2년 새 전셋값 8000만원이 올랐는데 이를 마련할 방법이 없어서다. 이씨는 “2년 전에 전셋값 1억원을 올려 주면서 전세자금대출을 받아 여력이 없다”며 “이사하려 해도 어디나 사정이 비슷해 이사비용이라도 아낄 겸 월세를 주기로 했다”고 말했다.

문제는 주거비 부담의 급격한 상승이 내수 위축으로 이어질 수 있다는 점이다. 서울연구원에 따르면 전세에서 월세로 바꾸면 서울시민의 소득 대비 임대료 비율(RIR)이 평균 13.6%에서 32.4%로 오른다. 현재 금리에서 서울 평균인 1억6156만원짜리 전셋집에 사는 사람의 임대료 부담은 월 43만원가량이다. 하지만 이를 월세로 바꾸면 104만원이 된다. 관리비 등 유지비용은 별도다. 우리은행 홍석민 부동산연구실장은 “월세를 감당하려면 결국 생활비를 줄이거나 직장과 떨어진 외곽으로 갈 수밖에 없다”며 “저금리로 감소한 이자 수입을 월세로 만회하려는 집주인들 때문에 세입자의 부채가 늘고 소비가 감소하는 역효과가 나타난다”고 지적했다.

최현주·황의영 기자