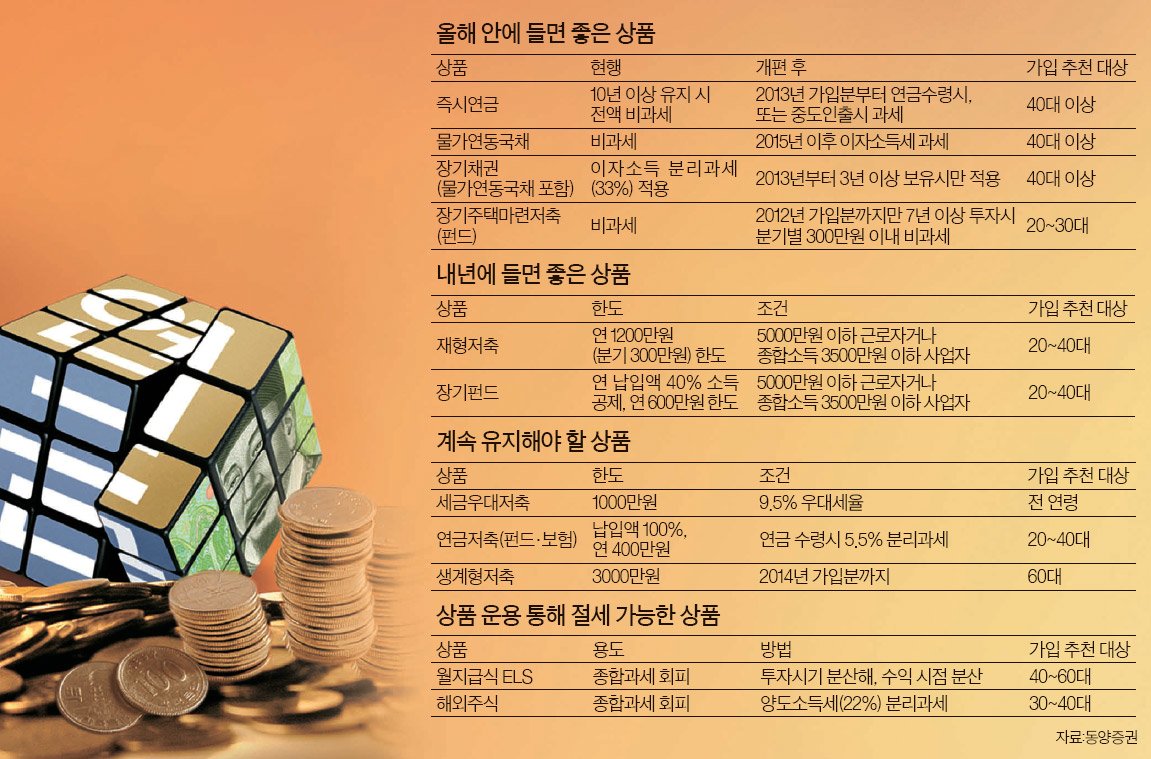

정부의 세제 개편안 발표 이후 한숨 짓는 사람이 늘었다. 금융자산에 대한 세금 부과가 늘어난 탓이다. 특히 다른 소득 없이 은퇴자금을 굴리며 금융소득만으로 생활해야 하는 은퇴소득자 발등엔 당장 불이 떨어졌다. 금융소득과세 기준금액이 현행 4000만원에서 앞으로는 3000만원으로 확대되기 때문이다. 돈이 추가로 나올 데는 없는데 세금으로 더 토해내야 하니 속이 탈 수밖에 없다.

김예나 삼성증권 세무전문위원은 “세금을 감안한 세후 수익률 관리가 더욱 중요해졌다”며 “금융상품 투자 단계부터 미리 수익 실현 시점을 분산하는 등 금융소득을 세심하게 관리해야 한다”고 말했다.

예컨대 주가연계증권(ELS)에 투자할 때는 전보다 더 주의해야 한다. ELS는 대개 연 두 자릿수대의 고수익을 보장한다. 하지만 투자 시기가 몰려 한꺼번에 수익이 확정되면 필요 이상으로 많은 세금을 낼 수도 있다. 이를 막기 위해선 매달 수익이 분산되는 월 지급식 ELS로 갈아타든지, 투자금액을 쪼개 시기를 분산해 투자하는 방법을 써볼 만하다.

재산을 이제 막 모으기 시작한 젊은 층이라면 이번 세제 개편이 오히려 성공적인 재테크 출발의 기회가 될 수도 있다. 재형저축과 장기펀드 세제 혜택이 추가로 생겼기 때문이다. 두 상품 모두 총 급여 5000만원 이하의 근로자와 종합소득금액 3500만원 이하의 사업자가 대상이다. 사실상 20~30대 젊은 층을 대상으로 한 셈이다. 다만 개편안은 국회에서 아직 확정되지 않은 정부 개정안으로, 향후 입법 과정에서 일부 내용이 바뀔 수 있으므로 계속 지켜봐야 한다.

이정민 동양증권 금융상품전략팀장은 “필요 이상으로 불안해할 필요는 없다”며 “다만 세금 문제가 고소득층뿐 아니라 대부분의 금융상품 투자자에게 중요한 이슈가 된 만큼 세금 측면에서 당장 투자해야 할 상품과 계속 유지해야 할 상품, 불필요한 상품을 구분해 투자 계획을 면밀히 세울 필요가 있다”고 조언했다.