![[오늘의 운세] 6월 7일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/07/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

A(30)씨는 결혼자금에 보태기 위해 1년간 부었던 변액보험을 해지했다가 분통을 터뜨렸다. 매달 50만원씩 총 600만원을 부었는데 해지환급금이 원금의 반토막인 300만원이었기 때문이다. 보험사는 “사업비(수수료)를 가입 초반에 많이 공제한데다 펀드 수익률이 크게 떨어졌다”고 설명했다. A씨는 “보험설계사로부터 가입 초반에 사업비를 많이 뗀다는 말을 듣지 못했다”고 항변했지만 보험사는 “보험계약서 약관에 나와 있는 내용”이라는 답변만 반복했다.

민원 지속 돼 관련정보 공개키로

수익률 정보도 더 자세하게 공시

회사 별 자산운용 실력 비교 가능

앞으로는 이처럼 변액보험에 대한 정보가 부족한 상태에서 가입했다가 손해를 보는 이들이 줄어들 것으로 보인다. 보험 가입 시 미리 자세한 보험료 내역과 수익률 정보를 안내받을 수 있기 때문이다. 금융감독원은 20일 이런 내용의 ‘불합리한 변액보험 관행 개선방안’을 발표했다.

자료: 금융감독원

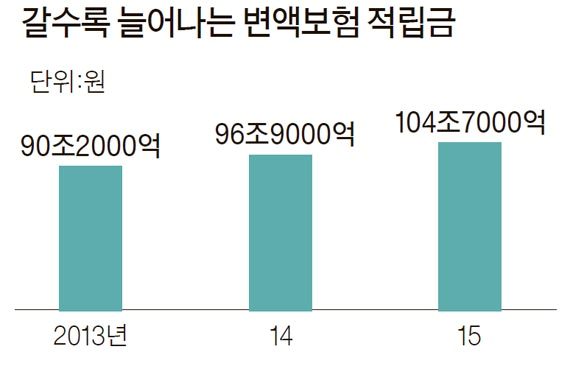

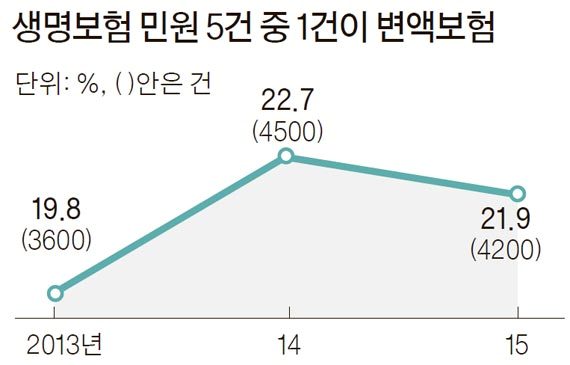

금감원이 이 방안을 마련한 건 보험사의 미흡한 정보 제공으로 변액보험 불완전판매 민원이 줄지 않고 있다는 판단 때문이다. 소비자가 금감원에 제기한 변액보험 민원은 지난해 4200건으로 2014년(4500건)과 비슷하다. 지난해 말 기준 변액보험 가입건수는 850만 건(국민 6명당 1명꼴)이고, 적립금도 104조7000억원으로 전년(96조9000억원)보다 8% 늘었다.

자료: 금융감독원

우선 가장 많은 민원이 발생하는 항목인 ‘사업비 공제 내역’을 가입 전 소비자에게 투명하게 공개한다. 변액보험은 투자금에 비례해 수수료를 떼는 일반 펀드와 달리 가입 초반에 사업비를 많이 떼고 가입기간이 길어지면 사업비를 덜 뗀다. 변액보험을 유치한 보험설계사에게 가입 초반에 수당을 줘야 하기 때문이다. 그러나 이런 수수료 구조를 잘 알지 못한 채 가입했다가 중도 해지한 뒤 손실을 보는 소비자가 많았다.

금감원은 이를 바로잡기 위해 그간 ‘깜깜이 내역’이라는 지적을 받은 보험계약 청약서의 보험료 내역을 세분화하기로 했다. 청약서는 보험 계약 체결 때 보험료·가입금액·보장내역·가입기간 등의 계약사항을 확정하는 문서다.

지금은 총 보험료만 적도록 돼 있어 가입자가 보험사의 구체적인 사용 내역을 알 수 없다. 그러나 4분기부터는 저축보험료(펀드투자용)·위험보험료(사망 등 보장용)·사업비를 별도로 기재해야 한다. 예를 들어 월 보험료가 9만원이라면 저축보험료 7만3000원, 사업비 1만5000원, 위험보험료 2000원 식으로 표시한다.

수익률 정보도 소비자가 체감할 수 있게 현실화한다. 지금도 변액보험 수익률이 공개되지만 이는 사업비를 공제하지 않은 상태의 수익률이어서 자산운용 실력을 가늠할 수 있는 실제 수익률과는 거리가 있다는 지적이 많았다.

금감원은 이를 감안해 3분기부터는 보험사가 소비자에게 사업비를 떼었을 때 실제 투자금(저축보험료) 대비 수익률을 의무적으로 제시하도록 했다. 마이너스 수익률을 기록할 때를 가정한 기간별(3개월~20년) 해지환급금도 미리 알리도록 했다. 지금은 원금을 지켰거나 수익이 났을 때(연 0~5%)만을 가정해 해지환급금을 안내하고 있어 소비자가 투자성적을 낙관할 수 있다는 지적이 있었다.

가입 시 소비자의 투자성향 평가도 정교해진다. 지금은 여러 항목을 종합한 점수가 일정 수준을 넘으면 변액보험에 가입할 수 있다. 그러나 3분기부터는 가입을 원하는 소비자는 ▶분명한 보험가입 목적 제시 ▶원금손실 가능성 등의 투자위험 수용 ▶보험료 납입 능력 입증 같은 조건을 모두 갖춰야 한다.

이 중 어느 한 조건이라도 충족하지 못하면 가입할 수 없다. 이와 함께 4분기부터는 변액보험 수익률이 가입자 스스로 설정한 수익률 하한선을 밑돌 경우 즉시 휴대전화 문자메시지로 수익률 정보를 받아볼 수 있다. 지금은 매 분기말 나오는 정기 운용보고서를 통해서만 수익률을 알 수 있다. 소비자가 변액보험료로 운용하는 펀드를 갈아탈 때 전문가의 도움을 받을 수 있는 ‘펀드주치의 자문서비스’도 4분기 시행한다.

투자성과에 따라 보험금이 달라지는 상품 . 보험료 일부를 펀드·채권에 투자한 뒤 운용실적에 따라 돌려준다. 유형에 따라 ▶변액종신(사망·질병 대비) ▶변액연금(노후 대비) ▶변액유니버셜(사망·질병 대비+저축) 등이 있다.

이태경 기자 unipen@joongang.co.kr