-

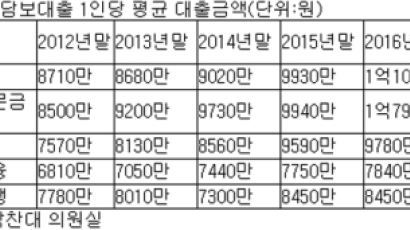

주택담보대출 평균 1억원 시대… 가구당 빚 상환액은 연 1000만원

은행권 주택담보대출(주담대)의 1인당 평균 대출금액이 1억원을 넘어선 것으로 나타났다. 가구 당 가계부채 원리금 상환액은 연 1000만원에 육박하고 있다.국회 정무위원회 소속 박찬

-

금통위원 “가계대출 계속 증가시 DTI 강화해야”

지난 9일 한국은행 금융통화위원회 회의에서 “가계대출이 계속 증가할 경우 총부채상환비율(DTI)을 강화할 필요가 있다”는 금통위원의 의견이 제기됐던 것으로 나타났다.27일 한은이

-

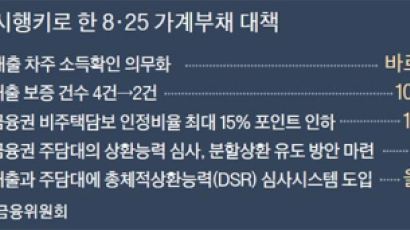

식지 않는 부동산 과열…대출총량제 앞당겨 연내 시행

개인 대출에 대한 심사가 깐깐해질 전망이다. 정부가 일종의 ‘대출 총량 관리제’인 총체적상환능력(DSR) 심사시스템의 도입 시기를 올해 안으로 앞당기기로 했다. 임종룡 금융위원장은

-

![[사설 속으로] 오늘의 논점 - 가계부채 종합대책](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201609/06/htm_201609061229899139.jpg/_ir_410x230_/aa.jpg)

[사설 속으로] 오늘의 논점 - 가계부채 종합대책

중앙일보 가계부채 폭탄 터져야 정신 차릴 것인가 QR코드로 보는 관계기사 지난 6월 말 가계부채가 1257조3000억원에 이른다고 한국은행이 어제 밝혔다. 석 달 새 33조6000

-

신용대출 심사 깐깐해진다… 총체적상환능력 심사 올해안 도입

앞으로 신용대출을 받을 때 대출심사가 깐깐해질 전망이다. 각종 금융권 대출의 원리금 부담 모두 합한 총부채원리금상환비율(DSR)을 신용대출 심사에 올해 안에 도입하기 때문이다.임종

-

“저소득층 가계부채 관리 시급한 문제”

세계경제 불안 속에 한국의 저소득층 가계부채 관리가 시급한 문제라는 지적이 나왔다. 대출이 이뤄진 뒤 연간 소득에서 원리금상환액이 차지하는 비율을 뜻하는 총부채원리금상환비율(DSR

-

![[미리보는오늘] 깔끔함 파는 기업의 깔끔하지 못한 사과](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201605/02/htm_2016050261844751775.jpg/_ir_410x230_/aa.jpg)

[미리보는오늘] 깔끔함 파는 기업의 깔끔하지 못한 사과

e메일로만 입장을 내놓더니 이제야 직접 사과하겠답니다. 검찰 수사가 본격화되고, 증거인멸 등 불법적인 정황이 속속 세상에 모습을 드러낸 후입니다. 소비자들이 제품 불매 운동을 벌인

-

![[설 연휴 이후 주택시장은] 악재 vs 호재 팽팽한 기싸움 이어질 듯](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201602/11/htm_20160211164845714904.jpg/_ir_410x230_/aa.jpg)

[설 연휴 이후 주택시장은] 악재 vs 호재 팽팽한 기싸움 이어질 듯

지난해 뜨겁게 달아올랐던 주택시장의 열기가 온 데 간 데 없이 사라졌다. 거래가 줄고 집값 상승세도 거의 멈췄다. 대출 규제가 강화되고 금리도 오를 수 있어 수요는 더욱 움츠러들

-

美, 졸업 후 '빚 갚기 힘든 학과' 2위는 교육…1위는

-가로축(학과), 세로축(평균 DTI. %)-경제학, 공학, 영양학, 회계학, 의학, 경영학, 정치과학, 건출학, 의학, 헉부생, 졸업생, 간호학, 약학, 역사학, 교육학, 법학

-

은행이 우리집 2대 주주?…주택대출 증가폭 역대 최대

[일러스트=김회룡]지난해말 주택담보대출 잔액이 476조6000억원(유동화잔액 포함)으로, 전년말보다 70조6000억원(17.4%) 늘어난 것으로 집계됐다. 역대 최대 증가액으로 직

-

전셋값은 계속 오르겠지만 재건축은 찬바람

# 이달 23일 오후 서울 강남권(강남·서초·송파구)의 대표적인 저층 재건축 아파트인 개포동 주공1단지. 아파트 상가에 몰려 있는 부동산 중개업소 20여 곳에선 손님을 찾아보기

-

![[긴축 악재 덮친 부동산 시장 어디로] 서울·수도권보다 지방의 충격 클 듯](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201512/24/htm_2015122416349601097.jpg/_ir_410x230_/aa.jpg)

[긴축 악재 덮친 부동산 시장 어디로] 서울·수도권보다 지방의 충격 클 듯

[이코노미스트]차입자의 상환 능력을 우선적으로 심사하는 은행권 주택담보대출제도가 서울·수도권에서는 내년 2월, 지방에선 5월 시행된다. 분양시장보단 기존 주택시장의 충격이 클 전망

-

대출 금액, 집값보다 소득 얼마냐가 좌우

지난 11일 개관한 경기도 화성시 동탄면의 한 견본주택에는 11~13일 2만5000여 명의 방문객이 다녀갔다. 한편 14일 정부는 주택담보대출을 받을 때 받는 소득 심사를 강화하는

-

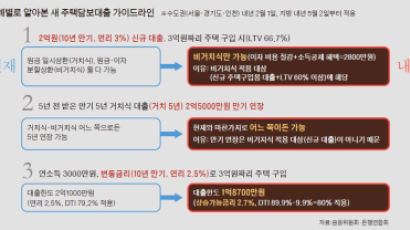

3억짜리 주택 담보 대출, 내년 2억1000만 → 1억8700만원

정부가 내놓은 새 주택담보대출 가이드라인은 분할상환·고정금리 대출을 늘리는 데 초점을 맞추고 있다. 구체적으로 들여다보면 달라진 대출조건과 이에 따른 예외조항이 많다. 3000만원

-

주택대출 패러다임 바뀐다

“고삐 풀린 가계대출을 이대로 놔둘 순 없다. 그렇다고 갑작스런 ‘대출절벽’이 생겨 부동산시장이 얼어붙는 일도 피해야 한다.”14일 발표된 ‘은행권 여신심사 선진화 가이드라인’의

-

주택담보대출 가이드라인 Q&A

정부가 내놓은 새 주택담보대출 가이드라인은 분할상환ㆍ고정금리 대출을 늘리는데 초점을 맞추고 있다. 구체적으로 들여다보면 달라진 대출조건과 이에 따른 예외조항이 많다. 내년에 주택담

-

DSR이 뭔가요? …알쏭달쏭 용어 정리

☞총부채원리금상환비율(DSR·Debt Service Ratio)=돈을 빌리는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율. 주택담보대출 외에 신용대출, 자동차 할부 등 금

-

'주택담보대출 죄기' 수도권은 2월, 지방은 5월 시작

은행의 주택담보대출 ‘죄기’가 수도권은 2월, 지방은 5월부터 각각 시작된다. 당초 1월부터였던 '가계부채 관리방안'의 적용 시점을 늦추고, 지역별 시차를 둔 것이다.방안의 골자는

-

LTV·DTI 60% 이상, 담보대출 3건 이상 분할상환 의무화

[조인스랜드 취재팀기자] 내년부터 주택을 담보로 돈을 빌릴 경우 집값 대비 대출금(LTV·주택담보대출비율)이나 연소득 대비 원리금상환액(DTI·총부채상환비율)이 60%를 넘으면 전

-

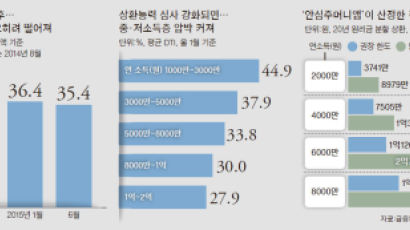

당국이 바라는 DTI 한도는 30% … 대출 인심 박해지겠군

‘원리금 부담이 연소득에서 차지하는 비율(DTI)이 13% 이하라면 무리 없이 갚을 수 있는 수준, 안심할 수 있는 수준은 30% 이하.’ 26일 금융위원회가 선보인 ‘안심주머니

-

![[내게 맞는 주택담보대출은?] ‘장기 고정금리’로 ‘올해’ 받는 게 유리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201510/15/htm_2015101515112559719.jpg/_ir_410x230_/aa.jpg)

[내게 맞는 주택담보대출은?] ‘장기 고정금리’로 ‘올해’ 받는 게 유리

최근 전세난으로 집값 상승세가 이어질 전망이다. 서울 송파구 한 공인중개사 사무실 앞에 전세 매물 안내문이 붙어 있다. / 사진:뉴시스‘집을 살까 말까?’ 전세 세입자들의 고민이

-

![[단독] 소득 중 원리금 상환액 70% 넘으면 은행서 리스크 관리 대상으로 지정](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201509/17/htm_201509172356550105011.jpg/_ir_410x230_/aa.jpg)

[단독] 소득 중 원리금 상환액 70% 넘으면 은행서 리스크 관리 대상으로 지정

연봉 5000만원인 회사원 김모(42)씨는 올해 시가 6억원의 아파트를 담보로 대출을 받았다. 고정금리 3%로 10년간 원리금(원금+이자)을 매월 똑같이 갚는 조건으로 빌렸는데 한

-

[경제 브리핑] LTV·DTI 60% 넘을 땐 첫달부터 분할상환

내년부터 주택 대출을 받을 때 담보인정비율(LTV)과 총부채상환비율(DTI)이 각각 60%를 넘는 경우, 거치 기간 없이 첫 달부터 원리금의 일부를 나눠 갚아야 한다. 금융 당국

-

신규 분양 잔금대출은 거치식·분할상환 적용 제외

[안장원기자] 기세등등하던 주택시장이 악재를 만났다. 대출 규제다. 주택시장의 기세를 억누르기 위한 것이 아니지만 주택 구입을 목적으로 한 대출이 까다로워지기 때문에 불똥이 주택시

N