![[오늘의 운세] 6월 14일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

“햇살론 활용하고 한국이지론 통해 맞춤대출 고르세요”

돈을 버는 것만이 재테크가 아니다. 나가는 돈을 줄이는 것도 재테크다. 서민들은 특히 그렇다. 힘들여 대출을 받고 이자 나가는 거 신경 쓰지 않다 보면 낭비되는 게 꽤 생긴다. 대

-

![[BOOK] 금융위기 피해, 동유럽에 집중된 이유는](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201010/16/htm_20101016004342a000a010-001.JPG/_ir_410x230_/aa.jpg)

[BOOK] 금융위기 피해, 동유럽에 집중된 이유는

카지노 자본주의 한스베르너 진 지음 이헌대 옮김, 에코피아 454쪽, 2만원 2007년 헝가리 경제가 휘청거렸다. 경상수지 적자폭이 국내총생산(GDP)의 6.8%에 이르렀고 재정

-

![[200자 경제뉴스] E1 “담합 과징금 부당” 행정소송 外](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201005/htm_2010052422105750005010-001.JPG/_ir_410x230_/aa.jpg)

[200자 경제뉴스] E1 “담합 과징금 부당” 행정소송 外

기업 ◆E1 “담합 과징금 부당” 행정소송 E1은 공정위의 시정명령과 과징금 부과가 부당하다며 이를 취소해 달라는 행정소송을 서울고등법원에 지난 17일 제기했다고 밝혔다. E1 관

-

[취재일기] 앞뒤가 바뀐 서민금융대책

“시장 논리로 보지 않고, 지방선거를 앞두고 정치적으로 접근하고 있다.” 금융업에 종사하는 사람이나 금융을 조금 안다는 사람들, 대개 이런 반응이다. 정부와 한나라당이 7일 내놓은

-

![[스페셜 리포트] 포스코·KT·한전 ‘빅3’를 모셔라…사활 건 유치전](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201003/htm_2010033103295550005010-001.JPG/_ir_410x230_/aa.jpg)

[스페셜 리포트] 포스코·KT·한전 ‘빅3’를 모셔라…사활 건 유치전

한국수력원자력의 퇴직연금 사업자 선정을 앞두고 30개 금융회사가 한수원 직원들의 표를 얻기 위해 홍보에 나섰다. 지난 21일 전남 영광원자력발전소 인근 길거리에서 현수막을 들고 있

-

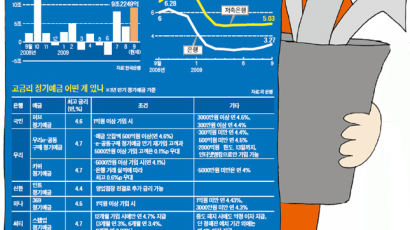

시절이 하수상 할 땐 현금이 왕 …고금리 예금도 잘 굴리면 돈 된다

시절이 하수상 할 때는 현금이 ‘왕’이다. 9월 은행권 정기 예금은 9조원 넘게 늘어났다. 전 세계 금융 시장이 패닉에 빠졌던 지난해 10월(19조5300억원) 이후 가장 큰 증

-

국민은행, 성장보다 안정성 우선 … 서민 대출 늘린다

강정원 국민은행장국민은행은 국내에서 덩치(자산 총액)가 가장 큰 은행이다. 덩치가 크면 새는 구석도 많을 법하지만, 순이자마진(NIM) 등 수익성 지표도 국내은행 중 가장 앞선다.

-

청약종합저축 · 퇴직연금에 ‘쏠림현상’ 수위 넘었나

▶뉴스 분석 김종창 금융감독원장이 ‘쏠림현상(Herd Behavior)’을 유발하는 금융회사들의 과당 경쟁에 대해 경고했다. 처음 하는 말은 아니지만, 이번엔 검사권을 동원해서

-

2009 시사 총정리 ⑥

10여 년 전 언론사를 준비하는 수험생들에게 가장 고민되는 과목은 상식이었습니다. 출제 범위가 워낙 방대했기 때문이죠. 상식에 대비하기 위해 3~4명이 각자 자기가 보는 신문에서

-

예전엔 경제 어려울 때마다 명동에 큰 場 섰죠

관련기사 돈,사람,문화가 모이는 곳…대한민국 ‘메카’가 부활한다 가려운 곳 긁어주는 금융? 명동 가서 물어봐 지금 그 사람 이름은 잊었지만~그 예술혼은 지금도 뜨겁다 “옷 맞춰

-

불법사채 일제 단속 … 신고 포상제 도입도

정부가 대부업체의 불법 행위에 대한 일제 단속에 나서는 동시에 불법사채 피해자 신고포상제도를 5월부터 도입하기로 했다. 정부는 28일 국무회의를 거쳐 이 같은 내용을 골자로 하는

-

![[Cover Story] 스마트 머니가 움직인다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200904/htm_2009042200013750005200-001.JPG/_ir_410x230_/aa.jpg)

[Cover Story] 스마트 머니가 움직인다

#1. 삼성증권의 서울 테헤란로 지점엔 최근 “주식에 투자할 테니 적당한 시점을 알려 달라”며 현금을 맡기는 고객이 부쩍 늘었다. 대체로 코스피지수가 1200을 밑돌면 과감하게 투

-

신용 낮아도 은행돈 쓰기 쉬워진다

신용도가 낮은 사람이 은행에서 돈을 빌릴 수 있는 길이 넓어진다. 대출금리는 연 10%대 중후반이지만, 대부업체나 사채를 이용하는 것보다 유리하다. 금융감독원은 12일 신용등급이

-

수백% 고금리 피해당했을 땐

국회의 파행으로 이자율 상한을 정한 법률이 뒤늦게 발효되는 바람에 서민들이 고리대금의 횡포에 시달린 것으로 드러났다. 일부 대부업체가 법적 이자율 상한선(연 49%) 규정이 일시

-

“해피 뉴 ELS”… 원금 보장에 수익은 덤

“이젠 어떻게든 원금을 까먹고 싶지 않다. 하지만 정기예금 금리로는 성에 안 차고….” 회사원 김선규(39)씨는 이달 들어 주식형 펀드를 정리했다. 적지 않게 손해를 봤지만 잊기로

-

이재원 '성폭행 구속' 해프닝인가? 풀려난 후 무죄 주장

성폭행 혐의로 구속됐다 3시간 만에 풀려난 H.O.T. 출신가수 이재원이 무죄를 주장하고 나섰다. 이재원은 12월20일 미니홈피를 통해 "여러분께 심려 끼쳐드린 점 죄송합니다.

-

年利 1500% 급전까지, 5% 저신용층의 비명

금융위기가 실물경제로 번지면서 저소득층이 벼랑 끝으로 내몰리기 시작했다. 은행 등 제도권 금융회사에서 소외된 이들은 연 금리 1000%가 넘는 살인적 고금리의 희생양이 되고 있다

-

年利 1500% 급전까지, 5% 저신용층의 비명

서울 북창동 뒷골목 전신주에 붙어 있는 대부업체 광고 스티커. 등록번호와 전화번호를 서울시 등 해당 시·도에 확인해야 피해를 예방할 수 있다. 오른쪽 아래 사진은 신고센터에서 일

-

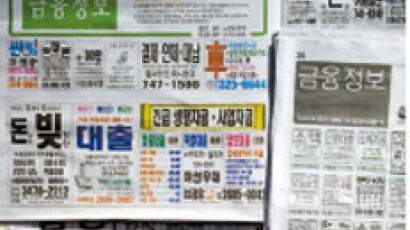

49% 넘는 고금리는 불법, 빚 갚으라 협박해도 안 돼

불법 사채 광고가 가장 많이 실리는 생활정보지 금융정보면. 관련기사 연리 1500% 벼랑끝 저신용층 불법 사채로 피해를 본 이들은 대부분 생활정보지나 인터넷 광고를 보고 전화를

-

제2금융권도 ‘돈 가뭄’… 서민들 돈 빌릴 곳이 없다

은행의 자금사정이 조금 풀리는가 싶더니 이번엔 할부금융과 신용카드와 같은 제2금융권 회사들이 ‘돈 가뭄’에 빠졌다. 일부 카드사는 고객의 신용등급과 무관하게 신용대출 한도를 줄이고

-

펀드 수술도 청개구리처럼 "피해 적은 펀드부터 갈아타라"

가장 먼저 할 일은 ‘손익계산서’ 작성이다. 재산상태ㆍ수입ㆍ지출을 깨알같이 적자. 다음은 최악까지 갈 때 얼마나 버틸 수 있는지 악몽을 그려봐야 한다. 또 금리가 오를 때 감내할

-

“파란 불 켜진 뒤 들어가도 늦지 않다”

“뭐 달리 할 말이 있겠나. 펀드매니저들도 두 손 들었는데….”여의도 증권맨들을 만나니 하소연부터 한다. 그만큼 폭락장에 속수무책이라는 얘기다. 개인투자자들도 망연자실 자체다.

-

연 20~30% 고금리 대출 은행창구서 받을 수 있다

신용등급이 낮은 고객도 앞으론 은행 창구에서 연 20~30%의 고금리 신용대출 상품을 이용할 수 있게 된다. 금융위원회는 9일 은행이 자회사 대출 상품의 판매를 대행할 수 있도록

-

삼각 파도 세계 경제 집어삼키나

그래픽 크게보기 7월 미국에서 서브프라임 파문이 처음 터졌을 때만 해도 세계 시장의 반응은 차분했다. 미국이 재빨리 금리를 낮추고 달러를 넉넉하게 푼 덕이었다. 그러나 이는 일시

N

![[오늘의 운세] 6월 14일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)