![[오늘의 운세] 6월 15일](https://pds.joongang.co.kr/news/component/joongang_sunday/202406/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

‘2저1고’시대 … 은행금리+ α 찾아 삼만리

저성장, 저금리, 고령화의 ‘2저1고’ 시대의 금융자산관리를 어떻게 해야 할까. 과거 고성장·고금리 시대에는 부동산이든 주식이든 웬만한 곳에 투자만 하면 몇 배씩 뻥튀기 하던 시

-

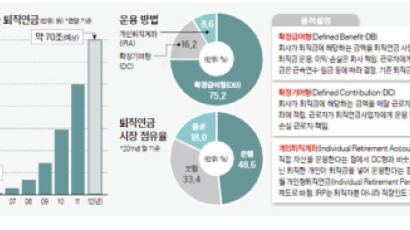

‘직장선택+개인선택’ 상품으로 수익률 높일 수도

대기업에서 일하는 송모(44) 차장은 2007년 중간정산으로 받은 퇴직금 1억원을 금융사 개인퇴직계좌(IRA)에 넣었다. 직장생활 10년 만에 만져보는 큰돈이라 잘 굴려 노후자금

-

‘340회 발행, 손실 0’ ELS 고수는 말한다 … 수익 챙기고 안전 원한다면 지수형이 딱

“ELS는 위쪽이 막혔고 아래쪽은 열려 있어 위험이 따른다. 하지만 구조·기초자산·가입시점에 따라 얼마든지 스마트한 투자 대상이 될 수 있다.” ‘340회 발행, 손실 0’의 기록

-

![[변액연금보험]변액연금보험으로 당신의 풍요로운 노후를 꿈꾸세요.](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201108/11/htm_20110811113518l000l600-001.JPG/_ir_410x230_/aa.jpg)

[변액연금보험]변액연금보험으로 당신의 풍요로운 노후를 꿈꾸세요.

우리는 과연 노후에 어떤 생활을 하고 있을까? 풍요로운 취미생활과 여행 그리고 손주들에게 주는 용돈 하지만 현실은 그리 만만치 않다. 노후에는 ‘국민연금이 있잖아’라고 생각 한다

-

집 맡기거나 목돈 넣어라 … 무덤 갈 때까지 연금 받는다

연초 5000억원에도 못 미치던 시장이 3조원으로 불어났다. 올 들어 최근까지 주식형 펀드에서 23조원이 빠져나가는 동안 이룬 성과다.국내야 이렇지만 일본에서는 ‘매월 분배형 펀

-

![[재산 리모델링] 30대 초반 맞벌이 부부인데, 월 잉여금 500만원을 어떻게 해야 할지](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201009/htm_2010090619222350005010-001.GIF/_ir_410x230_/aa.jpg)

[재산 리모델링] 30대 초반 맞벌이 부부인데, 월 잉여금 500만원을 어떻게 해야 할지

Q 경기도 용인에 사는 정모(32)씨는 두 살 연하의 부인과 두 살배기 아이를 키우고 있다. 부부 모두 대기업 사원으로 맞벌이를 해 한 달 수입이 900만원에 이른다. 분양받은

-

![[뉴스 클립] 뉴스 인 뉴스 대한민국 펀드의 역사](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201006/htm_2010060720524650005010-001.JPG/_ir_410x230_/aa.jpg)

[뉴스 클립] 뉴스 인 뉴스 대한민국 펀드의 역사

국내 첫 펀드인 ‘안정성장 1월호’가 세상에 나온 지 40년이 됐습니다. 펀드가 대중화된 것은 10여 년에 불과하지만 국내 펀드는 짧지 않은 역사를 가지고 있습니다. 국내 펀드 순

-

![[재산 리모델링] 맞벌이 자영업자로 자녀 교육비, 노후자금 마련이 걱정이다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201002/htm_2010020901571350005010-001.GIF/_ir_410x230_/aa.jpg)

[재산 리모델링] 맞벌이 자영업자로 자녀 교육비, 노후자금 마련이 걱정이다

Q 40대 김씨 부부는 대구에 사는 자영업자다. 부부가 각자 가게를 운영하고 있지만 수입은 제자리걸음이고 빚도 꽤 된다. 앞으로 자녀들의 교육비 부담이 커질 테고 노후 준비도 따로

-

Special Knowledge 전문가 추천 원금 손실 가능성 적은 금융상품

요즈음 금융기관에서 재테크 상품에 가입하려면 먼저 내 투자 성향을 점검하는 질문서부터 받는다. 연초 시행된 자본시장법에서 금융기관이 고객에게 투자 상품을 권유할 때 성향을 미리

-

“I love green” … 펀드도 예금도 보험도 녹색 바람

금융시장에 ‘녹색 바람’이 불고 있다. 풍력·조력·태양력 등 친환경 산업에 집중 투자하는 ‘녹색펀드’가 잇따라 선보이고 있다. 자전거 전용보험 등 녹색보험도 곧 나온다. 또 은행

-

![[재산리모델링] 수입 들쭉날쭉 … 대출 갚느라 양육비도 빠듯한데](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200801/htm_2008010920013750005300-001.JPG/_ir_410x230_/aa.jpg)

[재산리모델링] 수입 들쭉날쭉 … 대출 갚느라 양육비도 빠듯한데

Q: 남편의 수입은 불규칙한데 무리한 대출 때문에 부담이 큽니다. 저축도 못하는 상태에서 아이는 곧 유치원에 들어가고, 2월에는 둘째까지 태어납니다. 교육비·양육비 걱정이 많아요.

-

![[MONEY] 댁의 변액보험 요즘 안녕하십니까 ?](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200708/htm_2007081518023950005300-001.JPG/_ir_410x230_/aa.jpg)

[MONEY] 댁의 변액보험 요즘 안녕하십니까 ?

미국의 서브프라임 모기지(비우량 주택담보대출) 부실 문제로 전 세계 증시가 요동치면서 실적배당형 보험인 국내 변액연금보험 수익률도 곤두박질치고 있다. 미국·유럽을 중심으로 전 세

-

서브프라임(Subprime) 사태 파장 어디까지

관련기사 서브프라임 괴물 또 '천재들의 실패작'인가? 미국 증시 폭락세 진정 미국 등 선진국 중앙은행이 시장에 나설 때는 일반적으로 큰일이 벌어진 뒤였다. 주가가 하루 만에 22

-

![[재산리모델링] 적잖은 수입인 데도 세 아이 교육, 노후 준비가 쉽지 않네요](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200706/htm_2007062114150350005300-001.JPG/_ir_410x230_/aa.jpg)

[재산리모델링] 적잖은 수입인 데도 세 아이 교육, 노후 준비가 쉽지 않네요

Q:용인에 살고 있는 30대 후반의 가장입니다. 월수입이 적지 않은데도 돈 모으기가 쉽지 않습니다. 앞으로 아이들이 크면 목돈이 필요할 텐데 큰 일입니다. 전반적인 자산관리 노하

-

①대박 좇다간 늙어서 고생길

적자인생을 피하는 방법. 첫째, 수입을 늘린다. 둘째, 지출을 줄인다. 셋째, 있는 돈을 효율적으로 굴린다. 한마디로 ‘재테크’해야 한다는 말이다. 이는 ‘어떻게 해야 흑자인생을

-

대박 좇다간 늙어서 고생길

적자인생을 피하는 방법. 첫째, 수입을 늘린다. 둘째, 지출을 줄인다. 셋째, 있는 돈을 효율적으로 굴린다. 한마디로 ‘재테크’해야 한다는 말이다. 이는 ‘어떻게 해야 흑자인생을

-

![[출산율1.08인구재앙막자] 잘 배운 '틴틴경제' 여든까지 간다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200605/htm_2006051716205430003800-001.JPG/_ir_410x230_/aa.jpg)

[출산율1.08인구재앙막자] 잘 배운 '틴틴경제' 여든까지 간다

재테크에도 때가 있다. 자녀 교육, 결혼, 노후 대비를 닥쳐서 하려면 그때는 이미 늦었다. 자신만의 문제가 아니다. 자녀에게도 어려서부터 재테크의 개념을 심어줄 필요가 있다. 그

-

고위 공직자 재산 몰리는 '저축은행' 알짜 상품들

최근 발표된 공직자 재산 변동 내역 보도 이후로 제2금융권 상품들이 주목받고 있다. 일례로, 윤증현 금융감독위원장은 본인과 부인 명의로 저축은행에 9100만원을 예치했고, 정홍식

-

![[노후설계 재산리모델링] 전세 끝나면 일단 집부터 사라](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200508/htm_2005081105120950005300-001.JPG/_ir_410x230_/aa.jpg)

[노후설계 재산리모델링] 전세 끝나면 일단 집부터 사라

Q : 10년 뒤 작은 서점 겸 카페를 운영하고 싶습니다. 지금은 회사에 다니고 있지만 아무래도 정년까지 채우기는 어려울 것 같습니다. 어떻게 돈을 굴러야 할지 궁금합니다. A :

-

![[노후설계 재산리모델링] 새집이 꿈인 50대 택시기사](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200505/htm_2005052507385950005300-001.JPG/_ir_410x230_/aa.jpg)

[노후설계 재산리모델링] 새집이 꿈인 50대 택시기사

Q : 자녀 양육 부담에서 막 벗어난 50대 부부입니다. 오랫동안 살던 집에서 새집으로 옮기고 노후자금도 마련하고 싶습니다. A : 수원에서 회사택시를 운전하는 강모(57)씨는 아

-

![[노후설계 재산리모델링] 결혼 앞둔 37세 통역사](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200505/htm_2005051107321350005300-001.JPG/_ir_410x230_/aa.jpg)

[노후설계 재산리모델링] 결혼 앞둔 37세 통역사

Q : 일본어 전문 통역사로 일하는 37세의 독신 남성입니다. 올해 결혼할 계획인데 마흔 살 전에 집을 사려고 합니다. 또 직업 특성상 퇴직금이 없기 때문에 서둘러 노후 대비도 해

-

![[재산 리모델링] 20대 아들 2명 둔 교사가정의 노후 대비](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200411/htm_2004111518490350005300-001.JPG/_ir_410x230_/aa.jpg)

[재산 리모델링] 20대 아들 2명 둔 교사가정의 노후 대비

Q:교사인 남편과 20대 초반의 아들 형제를 둔 50대 주부입니다. 아파트를 두 채 갖고 있기는 하지만 이것 말고는 저축한 돈이 얼마 되지 않습니다. 노후자금 마련을 어떻게 해야

-

![[맞춤 가이드] 내 집 마련 앞당기는 게 '1순위'](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200401/htm_2004012618072450005300-001.JPG/_ir_410x230_/aa.jpg)

[맞춤 가이드] 내 집 마련 앞당기는 게 '1순위'

공무원들은 통상 일반 기업체 임직원보다 급여는 적은 반면 안정적으로 오랜 기간 급여를 받을 수 있다. 매달 받는 돈이 적다는 것은 자칫하면 저축을 못하거나 포기할 가능성이 높다는

-

[재산 리모델링] 청약부금 줄여 비과세저축을

Q : 나는 30세 직장여성. 아직 미혼이죠. 내년엔 대학원에 진학하고, 서울로 이사도 가고 싶은데…. 내 삶을 즐기면서도 재산을 불릴 방법이 없을까요. 경기도 부천에 살고 있는

N

![[오늘의 운세] 6월 15일](https://pds.joongang.co.kr/news/component/joongang_sunday/202406/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)