-

[라이프 트렌드] 투자 손실 때도 최저생활비 주는 무배당 상품

ING 변액유니버셜종신보험국민연금공단 국민연금연구원의 ‘6차 국민노후보장패널 조사’에 따르면 50세 이상 월평균 적정 생활비는 237만원이다. 1인 기준으로는 145만3000원이다

-

[라이프 트렌드] 투자 손실 때도 최저생활비 주는 무배당 상품

ING 변액유니버셜종신보험국민연금공단 국민연금연구원의 ‘6차 국민노후보장패널 조사’에 따르면 50세 이상 월평균 적정 생활비는 237만원이다. 1인 기준으로는 145만3000원이다

-

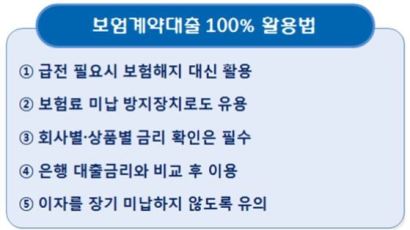

![[금융꿀팁 카드뉴스] 보험계약대출100%활용법](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201706/02/9af81247-1097-417c-961b-c13163a05411.jpg/_ir_410x230_/aa.jpg)

[금융꿀팁 카드뉴스] 보험계약대출100%활용법

━ 적금 깨기 싫으면 ‘4가지’ 없는 보험계약대출 활용하세요 #‘전세난민’ 신세 A씨는 이번에도 집 주인이 전세금을 2000만원이나 올려달라는 말을 듣고 가슴이 철렁했다

-

![[라이프 트렌드] 최장 20년간 해마다 생활비 당뇨 진단 이후 건강관리비](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201705/16/d5e67533-aba0-4284-8abc-ee34cc7061cb.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 최장 20년간 해마다 생활비 당뇨 진단 이후 건강관리비

삶의 질 높이는 종신보험 ‘욜로(YOLO·You only live once)’ 시대다. 최근 빠르게 변하는 소비 트렌드를 잘 보여주는 욜로는 ‘단 한 번뿐인 인생을 즐기며 살자’는

-

[라이프 트렌드] 최장 20년간 해마다 생활비 당뇨 진단 이후 건강관리비

삶의 질 높이는 종신보험 ‘욜로(YOLO·You only live once)’ 시대다. 최근 빠르게 변하는 소비 트렌드를 잘 보여주는 욜로는 ‘단 한 번뿐인 인생을 즐기며 살자’는

-

![[라이프 트렌드] 차곡차곡 쌓은 투자 수익금→꼬박꼬박 주는 월급식 연금](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201705/02/4c65eb9f-66ec-4292-b8f0-76846fc3021a.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 차곡차곡 쌓은 투자 수익금→꼬박꼬박 주는 월급식 연금

2000년대 중반까지 변액보험의 인기는 대단했다. 보험의 안정성과 펀드의 수익성, 이 두 마리 토끼를 한번에 잡을 수 있다는 매력이 컸다. 하지만 금융위기를 겪으면서 수익률이 곤

-

[라이프 트렌드] 차곡차곡 쌓은 투자 수익금→꼬박꼬박 주는 월급식 연금

2000년대 중반까지 변액보험의 인기는 대단했다. 보험의 안정성과 펀드의 수익성, 이 두 마리 토끼를 한번에 잡을 수 있다는 매력이 컸다. 하지만 금융위기를 겪으면서 수익률이 곤

-

적금 깨기 싫으면 ‘4가지’ 없는 보험계약대출 활용하세요

#‘전세난민’ 신세 A씨는 이번에도 집 주인이 전세금을 2000만원이나 올려달라는 말을 듣고 가슴이 철렁했다. 그간 2년마다 꼬박 전세금 올려 주느라 더 대출 받을 여력도 안 됐

-

![[혁신 금융] '환갑' 보험사, 가치 중심 체질 개선으로 100년 기업 꿈꾼다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201703/29/htm_2017032995346644888.jpg/_ir_410x230_/aa.jpg)

[혁신 금융] '환갑' 보험사, 가치 중심 체질 개선으로 100년 기업 꿈꾼다

삼성생명삼성생명은 태블릿PC를 통해 전체 보험계약의 70% 이상을 전자서명 방식으로 체결한다. [사진 삼성생명]환갑을 맞은 보험회사. 보험은 리스크를 싫어한다. 보수적일 수밖에 없

-

![[라이프 트렌드] 최장 20년 생활비 챙겨주는 변액종신보험 어떠세요?](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201702/27/htm_20170227163452343322.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 최장 20년 생활비 챙겨주는 변액종신보험 어떠세요?

소비자가 피부로 느끼는 체감물가의 상승세가 예사롭지 않다. 소비자가 주로 구매하는 품목을 따로 구성해 물가 수준을 보여주는 ‘생활물가’는 1년 전보다 2.4% 상승(2017년 1월

-

[라이프 트렌드] 최장 20년 생활비 챙겨주는 변액종신보험 어떠세요?

소비자가 피부로 느끼는 체감물가의 상승세가 예사롭지 않다. 소비자가 주로 구매하는 품목을 따로 구성해 물가 수준을 보여주는 ‘생활물가’는 1년 전보다 2.4% 상승(2017년 1월

-

![[중고차 수출, 활로를 찾자] ‘아 옛날이여~’ 4년 새 수출액 반 토막](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201701/25/htm_20170125111637976867.jpg/_ir_410x230_/aa.jpg)

[중고차 수출, 활로를 찾자] ‘아 옛날이여~’ 4년 새 수출액 반 토막

“떳다방 수준이다.” 한국 중고차 수출 시장에 대한 세간의 평이다. 한국은 130여 개 나라에 중고차를 수출하지만 열악한 시장 환경과 제도 미비로 갈수록 하락세를 걷고 있다. 경쟁

-

연금특약 종신보험, 연금저축보험이 아닙니다

A씨는 목돈마련과 노후대비를 위해 퇴직 후 연금을 돌려받는 저축성보험을 알아봤다. 그런데 A씨와 상담한 보험설계사 B씨는 “연금만 주는 저축성보험보다는 사망보장과 연금보장을 함께

-

“종신보험 연금특약, 연금저축과 헷갈리지 마세요”

A씨는 목돈마련과 노후대비 차원에서 퇴직 후 연금을 돌려받는 저축성보험에 가입하길 원했다. A씨와 상담한 보험설계사 B씨는 “사망보장과 연금보장을 함께 받을 수 있는 종신보험에 가

-

![[라이프 트렌드] 고객이 자산운용 방식 선택, 보험료 할인…원금 최대한 보호](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201609/05/htm_20160905152313757181.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 고객이 자산운용 방식 선택, 보험료 할인…원금 최대한 보호

안전성 높인 변액보험2000년대 중반까지 변액보험의 인기는 대단했다. 보험의 안정성과 펀드의 수익성을 한번에 잡을 수 있다는 매력이 컸다. 하지만 2008년 금융위기를 겪으면서 수

-

고객이 자산운용 방식 선택, 보험료 할인…원금 최대한 보호

2000년대 중반까지 변액보험의 인기는 대단했다. 보험의 안정성과 펀드의 수익성을 한번에 잡을 수 있다는 매력이 컸다. 하지만 2008년 금융위기를 겪으면서 수익률이 곤두박질쳤고,

-

![[라이프 트렌드] 해지환급금 없는 대신 보험료 인하, 보장기간 연장](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201607/25/htm_20160725144540991301.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 해지환급금 없는 대신 보험료 인하, 보장기간 연장

무조건 오래 사는 것은 그다지 바람직하지 않다. 병치레를 하면서 장수한다는 것은 일종의 재앙일 수 있다. 본인에게는 육체적 고통을, 가족에겐 의료비와 입원비 지출로 경제적 부담을

-

해지환급금 없는 대신 보험료 인하, 보장기간 연장

무조건 오래 사는 것은 그다지 바람직하지 않다. 병치레를 하면서 장수한다는 것은 일종의 재앙일 수 있다. 본인에게는 육체적 고통을, 가족에겐 의료비와 입원비 지출로 경제적 부담을

-

[라이프 트렌드] 배우자 또는 자녀 1명에게 고액 상속 가능

보험사들이 차별화된 상품과 프로그램으로 VIP 고객 모시기에 나섰다. 보험사마다 재무설계단, CEO아카데미, VIP 고객 전담 패밀리오피스, 로열티 프로그램 같은 특화된 자산관리

-

배우자 또는 자녀 1명에게 고액 상속 가능

보험사들이 차별화된 상품과 프로그램으로 VIP 고객 모시기에 나섰다. 보험사마다 재무설계단, CEO 아카데미, VIP 고객 전담 패밀리오피스, 로열티 프로그램 같은 특화된 자산관리

-

안 아프면 보장 기간 20년 연장 보험 나왔다

ING생명은 80세 만기까지 3대 질병을 진단받지 않으면 100세까지 보장 기간을 20년 연장해 주는 ‘오렌지3케어보험(무배당, 무해지환급형)’을 개발하고, 다음달 1일부터 판매한

-

![[함께하는 금융] 보험료 최대 24% 저렴, 납입기간 이후에는 20% 더 환급받으세요](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201606/28/htm_20160628164246203092.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융] 보험료 최대 24% 저렴, 납입기간 이후에는 20% 더 환급받으세요

동양생명이 중도해약환급금을 줄인 대신에 보험료를 낮춘 ‘(무)수호천사알뜰한통합CI보험(저해지환급형)’을 출시했다. [사진 동양생명]동양생명이 중도해약환급금을 줄인 대신에 보험료를

-

![[함께하는 금융] 교보생명, 해지환급금 적립방식 바꿔 보험료 7~19% ↓ 노후의료비 걱정 '끝'](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201605/29/htm_20160529152212989040.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융] 교보생명, 해지환급금 적립방식 바꿔 보험료 7~19% ↓ 노후의료비 걱정 '끝'

‘내 마음 같은 교보CI보험’은 해지환급금을 공시이율로 적립 해 보험료를 낮췄다. CI나 LTC 진단을 받으면 가입금액의 80%를 먼저 치료비로 받을 수 있다. [사진 교보생명]지

-

![[함께하는 금융] 고액 치료비 발생하는 6대 질병·사망 보장…보험료 수준도 선택할 수 있어](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201604/26/htm_20160426143932575502.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융] 고액 치료비 발생하는 6대 질병·사망 보장…보험료 수준도 선택할 수 있어

‘신한THE착한6大건강종신보험(무배당·저해지환급형)’은 가입자가 6대 질병으로 진단 확정을 받으면 가입금액의 100%를 건강진단보험금으로 선지급한다. [사진 신한생명]신한생명이 기

N