코스피지수가 2000을 넘나들고 있지만 직접 투자는 불안하고 예금 금리는 낮아 불만인 투자자가 상당수다. 부동산을 비롯한 다른 투자도 마땅치 않다. 이런 이들을 겨냥해 최근 은행들이 원금보장을 앞세운 주가지수연동예금(ELD)을 경쟁적으로 내놓고 있다.

원금보장형 고수익 추구 상품

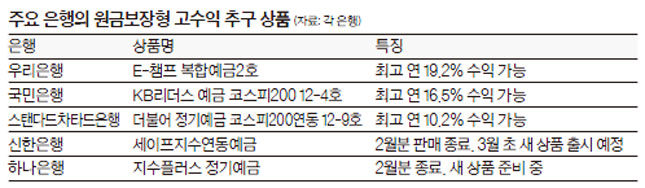

우리은행은 다음 달 2일까지 원금은 보장하면서 국내 증시에 투자해 고수익을 낼 수 있는 ‘우리 E-챔프 복합예금 2호’를 판다. 자산배분형·고수익형·안정형 세 가지다. 자산배분형은 주가지수와 연동해 최고 연 8.7%의 수익을 내는 복합예금과 연 6% 이자를 주는 정기예금에 5대5의 비율로 배분해 가입할 수 있다. 예를 들어 1000만원을 복합예금 500만원, 정기예금 500만원에 나눠 넣으면 지수와 연동하는 복합예금 쪽에서 수익을 못 내더라도 정기예금에서 6%의 수익을 보장해 전체적으로는 3%의 수익을 얻는다. 정기예금만 가입할 수는 없다. 고수익형은 최고 연 19.2% 수익을 낼 수 있다. 안정형은 최고 수익률이 연 12%지만 주가가 가입 당시 수준을 유지하면 연 4%의 수익률을 보장한다. 우리은행 측은 “지난달 내놓은 1호가 230억원어치 팔리는 등 주가연동 상품 수요가 늘어 바로 2호를 내놨다”고 설명했다. 1년 만기에 최저 가입액 100만원이다. 국민은행은 28일까지 원금보장에 최고 연 16.5% 수익을 내는 KB리더스 정기예금을 판다. 코스피200지수에 연동한다. 안정수익·상승수익 등 네 가지 유형이다. 안정수익추구형은 비교지수(만기 시 지수)가 기준지수(가입 시 지수)보다 높으면 연 5.8%의 이자를 주고 낮으면 이자가 없다.

스탠다드차타드은행은 다음 달 2일까지 원금보장에 연 최고 10.2%의 수익을 낼 수 있는 ‘더불어 정기예금’을 판매 중이다. 투자상품팀 오진철 이사는 “증시가 나아질 것으로는 보지만 유럽 재정위기 같은 변수를 감안해 보수적 투자를 하는 고객을 겨냥했다”고 말했다. 2월분 지수연동예금 판매를 종료한 신한은행은 다음 달 6일 새로운 지수연동예금을 내놓을 예정이다. 하나은행도 새로운 지수연동 상품을 준비 중이다. 가입조건은 대부분 만기 1년에 최저 가입액 100만원이다.

이들 지수연동예금은 5000만원까지 원금이 보장되지만 지수 움직임에 따라 이자가 일반 정기예금보다 낮거나 아예 없을 수 있다. 대체로 지수 상승에 비례해 수익률도 높아지지만 지수가 일정 수준 이상 오르면 3~6%의 확정금리를 적용하기도 한다. 코스피200지수에 연동하는 스탠다드차타드의 ‘더불어 정기예금’은 가입 기간 중 한 번이라도 지수가 기준에 비해 25%를 초과 상승하면 금리가 연 5.5%로 확정된다. 또 대부분 중도해지할 경우 이자가 없고, 원금의 1~2%를 해지수수료로 내야 한다.