-

![[서명수의 노후준비 5년 설계] 연금저축계좌냐 IRP냐 … 퇴직금 어디다 굴리면 좋을까](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201803/12/d361e118-e3af-45ca-b59b-71cfd4345f84.jpg/_ir_410x230_/aa.jpg)

[서명수의 노후준비 5년 설계] 연금저축계좌냐 IRP냐 … 퇴직금 어디다 굴리면 좋을까

서명수 사용자는 근로자의 퇴직연금에 한 달분의 월급을 입금해준다. 이를 12로 나누면 8.3이다. 근로자는 본인 세전 월급의 8.3%를 노후를 위해 강제저축하는 셈이다. 퇴직연금

-

사회 초년생 재테크, IRP에 힘 쏟지 말고 우대적금 노려라

“월급이 다 어디로 갔을까.” 첫 월급을 탔다는 기쁨도 잠시 못 봤던 친구들을 만나고 필요한 것을 사다보니 월급 통장은 텅 빈 ‘텅장’이 됐다. 이대로는 안 되겠다 싶었지만,

-

![[2018 대한민국 브랜드 명예의전당] 세액공제 혜택에 중도인출 기능까지 더해](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201802/13/9690120c-10ad-4954-b264-e81e689ec50c.jpg/_ir_410x230_/aa.jpg)

[2018 대한민국 브랜드 명예의전당] 세액공제 혜택에 중도인출 기능까지 더해

하나생명보험의 ‘행복know how플러스 연금저축보험’이 ‘2018 대한민국 브랜드 명예의전당’ 연금저축보험 부문에 선정됐다. ‘행복knowhow플러스 연금저축보험’은 세액공제

-

달러값 쌀 때 ‘외화보험’ 환테크 해볼까

달러값이 추락하는 시기에 외화로 할 수 있는 최고 재테크 상품으로는 그동안 외화예금이 꼽혔다. 달러 약세와 원화 강세 기조 속에 스마트 머니가 발 빠르게 움직여 외화 예금에 몰렸

-

![[라이프 트렌드] 주식·채권 투자 수익, 월급식 연금으로 줘 노후 생활 편안](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201801/23/09c2ac58-6656-4193-bb93-78ab1076527f.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 주식·채권 투자 수익, 월급식 연금으로 줘 노후 생활 편안

변액연금보험 옥석 가리기 2000년대 중반까지 변액보험의 인기는 대단했다. 보험의 안정성과 펀드의 수익성, 두 마리 토끼를 한번에 잡을 수 있다는 매력이 컸다. 하지만 금융위기

-

[라이프 트렌드] 주식·채권 투자 수익, 월급식 연금으로 줘 노후 생활 편안

변액연금보험 옥석 가리기 2000년대 중반까지 변액보험의 인기는 대단했다. 보험의 안정성과 펀드의 수익성, 두 마리 토끼를 한번에 잡을 수 있다는 매력이 컸다. 하지만 금융위기

-

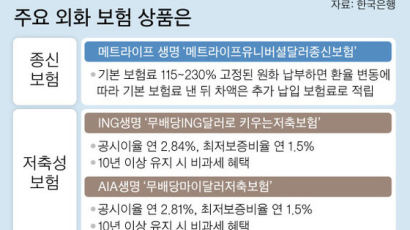

![[하현옥의 금융 산책] 원화 강세 속 ‘외화 보험’으로 환테크 노려라](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201801/22/43e30b95-d945-45b1-ad2b-caa3002b6edc.jpg/_ir_410x230_/aa.jpg)

[하현옥의 금융 산책] 원화 강세 속 ‘외화 보험’으로 환테크 노려라

사진은 지난 8월 서울 명동 KEB하나은행 본점에서 직원들이 달러화를 정리하고 있는 모습. [연합뉴스] 달러가 추락하고 있다. 주요국 6개국 통화에 대한 달러가치를 보여주는 달

-

[라이프 트렌드] 안정성·수익성 잡고, 원금 손실 걱정 덜고

평균수명 연장과 급격한 고령화로 인해 보험의 중요성이 커지고 있다. 이에 맞춰 변액종신보험도 변화하고 있다. 교보생명의 ‘(무)교보하이브리드변액종신보험’은 변액종신보험과 금리연동

-

IRP·연금저축 합쳐 700만원 넣으면 115만원 돌려받아

‘13월의 월급’을 위한 마지막 기회를 잡아라. 일주일밖에 남지 않은 2017년이 끝나면 연말정산이 시작된다. 연말 정산은 국가에서 미리 더 많이 뗀 소득세를 되돌려 주거나 덜

-

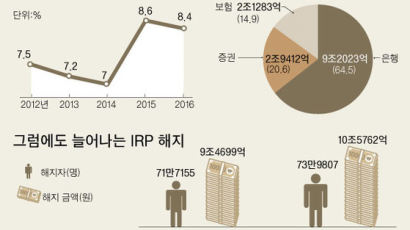

퇴직연금, 일시 수령이 압도적으로 많아...집 사려고 중도 인출도 늘어

퇴직연금을 퇴직금처럼 일시 수령하는 사람들이 여전히 많은 것으로 조사됐다. 집을 사기 위해 중도 인출하는 사람들도 늘어났다. 통계청이 22일 발표한 ‘2016년 기준 퇴직연금통

-

건설임금, 발주처가 직접 하청업체 근로자 계좌로

건설근로자의 임금을 발주기관이 직접 주는 방안이 추진된다. 고질적인 임금체불 문제를 근절하기 위해서다. 이와 함께 건설근로자의 국민연금·건강보험 가입요건을 확대하고, 퇴직공제부금

-

![[라이프 트렌드] 20년간 매달 생활비도 받고, 사망 보장도 받고 일석이조](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201712/12/a8c3eea2-94dd-4d27-8f4b-c56e07001bc5.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 20년간 매달 생활비도 받고, 사망 보장도 받고 일석이조

진화한 변액종신보험 의학 발달에 힘입어 100세 시대를 넘어 이제 120세까지 살 수 있다는 전망이 나온다. 라이프 사이클의 변화는 라이프스타일에도 적지 않은 영향을 미친다. 통

-

수수료 인하경쟁 붙은 IRP … 잘 따져보고 가입하세요

공무원인 안모 씨(43)는 올해 연말정산을 앞두고 개인형 퇴직연금(IRP) 상품을 알아보고 있다. 처음엔 정기적금을 고려했지만 지난 7월부터 공무원도 IRP에 가입할 수 있게 돼

-

![[반퇴시대 재산리모델링] 명퇴하려는 50대 교사, 적자 가계 탈출하려면](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201710/18/48b2dc28-287c-463a-a684-ce66425fd28f.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 명퇴하려는 50대 교사, 적자 가계 탈출하려면

Q. 경기도 용인에 사는 최모(57)씨. 고교 교사로 정년까지 5년 남짓 남았다. 사업에 실패해 신용불량자가 된 남편과 사이에 3남매 자녀를 두었다. 올해 8월 막내를 마지막으로

-

![[고령자, 주택 활용 어떻게…] 주택 다운사이징하거나 주택연금 가입할 만](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201710/07/2b93fc39-83ce-4beb-a3c0-c24ab65aa91c.jpg/_ir_410x230_/aa.jpg)

[고령자, 주택 활용 어떻게…] 주택 다운사이징하거나 주택연금 가입할 만

노년층에 접어들기 전 주택 규모 줄여야 … 일본에선 젊은층과 함께 사는 홈셰어링 확산 우리나라의 신도시(택지개발지구)는 도심 접근성이 좋고 병·의원 등 각종 편의시설이 잘 갖

-

![[금융꿀팁]‘절세 끝판왕’ IRP, 55세 이전 중도해지 땐 세금폭탄에 유의](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201709/14/7f8e139b-331a-4bb8-a002-5db37a73eb23.jpg/_ir_410x230_/aa.jpg)

[금융꿀팁]‘절세 끝판왕’ IRP, 55세 이전 중도해지 땐 세금폭탄에 유의

저금리 시대, 절세가 재테크의 기본이다. IRP는 절세 금융상품의 대표 주자이다.연 700만원까지 세액공제 혜택에 추가 납입금에 대한 소득세 저율 과세까지. 개인형 퇴직연금(IRP

-

![[함께하는 금융]사망보장에 집중, 보험료 낮춘 변액종신보험 … 장기 고객에 보너스도 지급](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201707/26/f88fc28c-1cea-4c80-9e3d-9b92f2ce74ec.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융]사망보장에 집중, 보험료 낮춘 변액종신보험 … 장기 고객에 보너스도 지급

교보생명 교보생명의 ‘(무)교보알찬변액종신보험’은 종신보험 본연의 기능에 충실한 신개념 변액종신보험이다. 이 상품은 보험료의 일부를 펀드에 투자해 실적에 따라 보험금이나 적립금이

-

![[라이프 트렌드] 보험료 낮춰 사망 보장에 집중, 10년 이상 고객에겐 보너스](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201706/27/d6ff5624-66ea-49eb-8cca-ed7a7940ed24.jpg/_ir_410x230_/aa.jpg)

[라이프 트렌드] 보험료 낮춰 사망 보장에 집중, 10년 이상 고객에겐 보너스

가장 유고 대비한 보험 나이 들수록 병원에 갈 일이 많아진다. 고령 인구가 늘면서 한국 65세 이상 인구의 진료비도 빠르게 증가하고 있다. 국민건강보험공단·건강보험심사평가원이 발간

-

[라이프 트렌드] 투자 손실 때도 최저생활비 주는 무배당 상품

ING 변액유니버셜종신보험국민연금공단 국민연금연구원의 ‘6차 국민노후보장패널 조사’에 따르면 50세 이상 월평균 적정 생활비는 237만원이다. 1인 기준으로는 145만3000원이다

-

[라이프 트렌드] 투자 손실 때도 최저생활비 주는 무배당 상품

ING 변액유니버셜종신보험국민연금공단 국민연금연구원의 ‘6차 국민노후보장패널 조사’에 따르면 50세 이상 월평균 적정 생활비는 237만원이다. 1인 기준으로는 145만3000원이다

-

[라이프 트렌드] 보험료 낮춰 사망 보장에 집중, 10년 이상 고객에겐 보너스

가장 유고 대비한 보험 나이 들수록 병원에 갈 일이 많아진다. 고령 인구가 늘면서 한국 65세 이상 인구의 진료비도 빠르게 증가하고 있다. 국민건강보험공단·건강보험심사평가원이 발간

-

![[함께하는 금융] 업계 최고 예정이율에 보험료도 저렴 출시 5개월 만에 2만 건 판매 '돌풍'](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201706/23/10fd9e80-498b-488f-b938-a3eca0456f18.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융] 업계 최고 예정이율에 보험료도 저렴 출시 5개월 만에 2만 건 판매 '돌풍'

동양생명 (무)수호천사디딤돌유니버셜종신보험은 2.9%의 높은 예정이율을 적용하는 확정금리형 유니버셜종신보험 상품이다. 저렴한 보험료로 상대적으로 높은 보장금액을 받을 수 있는 것

-

[함께하는 금융] 업계 최고 예정이율에 보험료도 저렴 출시 5개월 만에 2만 건 판매 '돌풍'

동양생명 (무)수호천사디딤돌유니버셜종신보험은 2.9%의 높은 예정이율을 적용하는 확정금리형 유니버셜종신보험 상품이다. 저렴한 보험료로 상대적으로 높은 보장금액을 받을 수 있는 것

-

![[함께하는 금융] 사망보장에 집중 … 보험료 낮추고 혜택 높인 실속형 변액종신보험](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201706/23/b4fb8bd1-5150-48bd-a0c8-1e474611367e.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융] 사망보장에 집중 … 보험료 낮추고 혜택 높인 실속형 변액종신보험

교보생명 (무)교보알찬변액종신보험은 보험료의 일부를 펀드에 투자해 실적에 따라 보험금이나 적립금이 변하는 변액종신보험이다. [사진 교보생명] 교보생명이 최근 출시한 ‘(무)교보알

N