![[오늘의 운세] 6월 14일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] "이재명, 김성태 모를수 없었다" 검찰이 법정서 꺼낼 세 장면](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/5c26273a-19ad-4a25-b178-64b6fe1e8fcc.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![60세 넘은 '실버일꾼' 비중 급증…가장 늙은 일본도 뛰어넘었다 [고령근로 빛과 그림자]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/be8f15e8-848c-49b7-ab40-f440d8ce229d.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

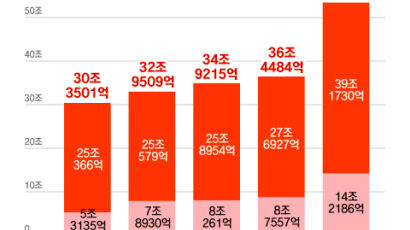

고금리 나비효과…생명보험사 곳간 비어간다

60대 남성 A씨는 2013년 2월 한 생명보험사의 저축성보험인 일시납 즉시연금보험에 가입해 5억원을 맡겼다. 즉시연금은 보험료를 한 번에 내는 대신 만기까지 원금을 보장해주고,

-

생보사 유동성 리스크 노란불...올해 만기 돌아오는 저축성보험만 13조

60대 남성 A씨는 2013년 2월 한 생명보험사의 저축성보험인 일시납 즉시연금보험에 가입해 5억원을 맡겼다. 즉시연금은 보험료를 한 번에 내는 대신 만기까지 원금을 보장해주고,

-

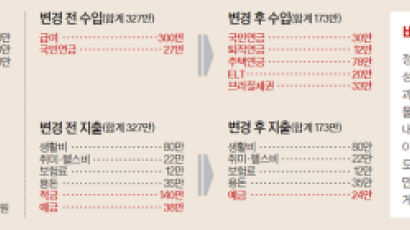

"주택연금·ELT 가입하면 '노후 월급' 173만원 생겨"

Q. 경기도 안성에 사는 최 모(70)씨. 남편과 함께 물류창고를 관리해주고 그 대가로 받는 월급으로 생활하고 있다. 월급은 최저임금 수준으로 부부가 각 157만원씩 모두 314

-

![[VIPB의 부자 따라잡기] 40대 분산투자, 60대 유동성 … 생애 주기 따라 리밸런싱을](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201710/23/403927f9-2a5b-4478-89a9-6bd0c6c0bed7.jpg/_ir_410x230_/aa.jpg)

[VIPB의 부자 따라잡기] 40대 분산투자, 60대 유동성 … 생애 주기 따라 리밸런싱을

바야흐로 100세 시대다. 장기적이고 노련한 자산관리로 노후를 보다 빨리 안정적으로 준비하는 것이 더욱 중요해졌다. 자산을 잘 관리 하기 위해선 나의 재무목표 방향을 제시하고 도

-

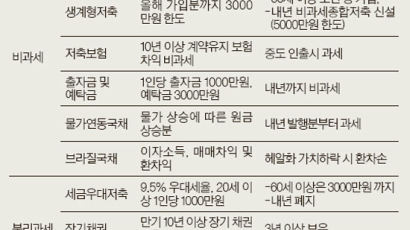

[경제] 재테크 필수 절세 금융상품 10선은?

현명한 재테크를 위해 꼭 알아둬야 할 상식은 뭐가 있을까. 금융감독원이 저축의 날(10월 27일)을 맞아 재테크 필수 절세 금융상품 10선을 25일 소개했다. 비과세 상품은 현재

-

청약가점제 기준, 65세 이상 부모 봉양

환갑잔치는 사라지고 있지만 환갑의 잔재는 일상 곳곳에 여전히 남아 있다. 은행의 ‘애경사 긴급 인출 서비스’가 대표적이다. 우리은행의 ‘우리청춘 100세 적금’은 가입 후 환갑·칠

-

![[기고] 갈수록 높아가는 불확실성의 파고, 그래도 틈새시장은 있다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201412/23/htm_2014122311345553005011.jpg/_ir_410x230_/aa.jpg)

[기고] 갈수록 높아가는 불확실성의 파고, 그래도 틈새시장은 있다

[중앙포토] 최근 미국·일본 등 경제 선진국은 제로금리수준의 저금리기조가 장기적으로 유지되고 있다. 국내도 한국은행이 기준금리를 사상 최저치인 2%로 낮춘 상황이다. 2000년대

-

40% 소득공제, 연 4% 이자 … 짭짤한 상품 막차 올라타세요

올해도 이제 일주일 남짓 남았다. 팍팍한 살림살이로 힘든 직장인들에게 근심이 또 하나 늘었다. 다음 달 연말정산을 앞두고 세금 부담이 대폭 늘어날 전망이기 때문이다. 미리미리 금리

-

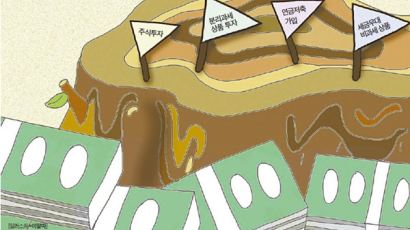

세금우대 상품, 가족 명의로 쪼개기 안 돼

차명거래를 엄격히 금지하는 방향으로 개정된 금융실명제법이 29일부터 시행된다. 남의 이름을 빌려 탈세하는 걸 막자는 게 핵심이다. 비자금을 숨기거나 세금을 내지 않기 위한 차명거래

-

![[J Report] 사실상 제로금리 시대 … 내 돈을 어쩔꼬](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201409/15/htm_201409152250950105011.jpg/_ir_410x230_/aa.jpg)

[J Report] 사실상 제로금리 시대 … 내 돈을 어쩔꼬

#1. 정보기술(IT) 기업을 15년째 이끌어온 전문 경영인 김모(49·남) 사장은 국내 모바일 벤처기업 A사에 10억원을 투자했다. A사는 스마트폰 어플리케이션을 개발하는 회사로

-

이자소득세 15.4%부터 줄여라

서울 서초구에 사는 주부 A씨(60)는 얼마전 만기가 돌아온 정기예금 9000만원을 생계형저축, 농협의 예탁금, 세금우대저축에 쪼개 넣었다. 최근 기준금리가 연 2.25%로 인하돼

-

![[재산리모델링] 남편 2년 전 퇴직한 50대 공무원, 현금성 자산 5억 굴리고 싶은데](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201405/30/htm_201405300235450105011.jpg/_ir_410x230_/aa.jpg)

[재산리모델링] 남편 2년 전 퇴직한 50대 공무원, 현금성 자산 5억 굴리고 싶은데

Q 충남 천안에 사는 박모(56)씨는 공무원이다. 회사원이던 남편은 2년 전 퇴직했다. 자녀 2명은 얼마 전 결혼했다. 자녀들이 결혼할 때 살던 집을 정리해 지원해 주고 지금의 아

-

[재산리모델링] 남편 2년 전 퇴직한 50대 공무원, 현금성 자산 5억 굴리고 싶은데

Q 충남 천안에 사는 박모(56)씨는 공무원이다. 회사원이던 남편은 2년 전 퇴직했다. 자녀 2명은 얼마 전 결혼했다. 자녀들이 결혼할 때 살던 집을 정리해 지원해 주고 지금의 아

-

![[재산리모델링] 정년 5년 남은 50대 회사원, 노후자금 어떻게 마련하나](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201404/01/htm_20140401053845717.jpg/_ir_410x230_/aa.jpg)

[재산리모델링] 정년 5년 남은 50대 회사원, 노후자금 어떻게 마련하나

Q 경기도 안산에 사는 오모(55)씨는 중소기업 회사원이다. 앞으로 5년 있으면 정년퇴직한다. 550만원의 월급과 오피스텔 임대수입 45만원으로 생활하고 있다. 거주 아파트 등

-

연금저축 연 400만원 들면 60만원 절세

직장인 김상준(34)씨는 지난해 연말정산만 생각하면 후회가 든다. 바쁘다는 핑계로 보험료 납입증명서를 제대로 제출하지 않아 세금을 덜 돌려받아서다. 보험료가 많이 나가는 연금저축·

-

은퇴 후 세금 0원 냅시다, 생계형저축 들고 ELS에 투자를

올 들어 은퇴 재테크족들이 만난 가장 힘든 장애물은 금융소득종합과세다. 경제민주화 바람이 분 국회는 지난 연말 갑작스레 기준금액을 4000만원에서 2000만원으로 대폭 낮췄다.

-

재테크 정보

은퇴 생활자 김모씨는 최근 은행에 1억원을 예금하러 갔다가 적지 않이 실망했다. 작년만 해도 연 4%대였던 예금금리가 3%도 안됐기 때문이다. 1억원을 예금하면 1년 후 받는 이자

-

종합과세 기준 인하 맞춤 세테크 전략

서울 사당동에 사는 송모(60)씨. 은퇴후 집을 팔아 남긴 4억원과 퇴직금 2억원으로 생활하는 퇴직자다. 그 동안 은행과 증권사의 월지급식 상품에 6억원을 넣어두고 그 이자로 생

-

“할 규제 안 할 규제 잘 가려야 한국금융 산다”

금융규제 철학 다시 세워야황건호 전 금융투자협회장=2008년 글로벌 금융위기 이후 금융규제가 강화되는 가운데 우리나라 금융산업도 일대 전환기를 맞고 있습니다. 저성장과 저금리 체

-

아깝다 15.4% … 한푼이라도 지켜라

주부 안모(58·서울 목동)씨는 이달 초 1년 만기 정기예금에 넣어뒀던 1000만원을 찾았다. 이자는 연 4%였지만 이자소득세(15.4%)를 떼고 나니 손에 쥔 이자가 33만84

-

내년부터 확 바뀌는 금융소득세금 세테크

10억원의 금융자산을 굴리는 50대 자영업자이모씨는 요즘 절세방안을 놓고 고민에 빠져있다. 내년부터 금융소득종합과세 기준금액이 낮아져 종합과세 대상이 될 가능성이 커졌기 때문이다

-

자산관리 노하우 5월 금융소득종합과세 절세 재테크

2년 전, 연 16%의 수익을 내는 ELS에 2억 원을 투자한 직장인 정성균(52)씨는 종합소득세 신고기간을 앞두고 걱정이 많다. 지난해 10월에 조기 상환이 결정된 ELS에서

-

![[자산리모델링] 자산 4억8000만원 70대 은퇴자 월급 같은 생활비 마련 어떻게](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201204/16/htm_2012041613195350105011.jpg/_ir_410x230_/aa.jpg)

[자산리모델링] 자산 4억8000만원 70대 은퇴자 월급 같은 생활비 마련 어떻게

경기도 수원에 사는 김모(71)씨. 목사직으로 평생을 보내다 지난해 퇴직했다. 지금은 동네 정보센터에서 노인기자로 일하면서 노후를 보내고 있다. 자녀 둘은 출가했는데, 첫째는 중

-

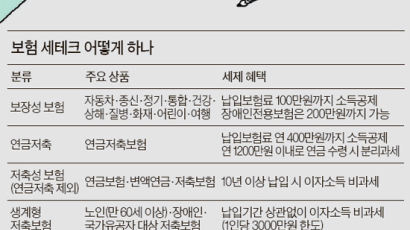

![[김예나의 세테크] ELS도 생계형저축으로 가입 땐 비과세](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201204/12/htm_2012041222493350105011.jpg/_ir_410x230_/aa.jpg)

[김예나의 세테크] ELS도 생계형저축으로 가입 땐 비과세

김예나삼성증권 세무전문위원 50대 후반인 A씨는 남편 B씨가 만 60세가 되는 4월 말을 기다리고 있다. 60세가 되면 세금 없이 투자할 수 있는 생계형저축(한도 3000만원)에

N

![[오늘의 운세] 6월 14일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)

![[단독] "이재명, 김성태 모를수 없었다" 검찰이 법정서 꺼낼 세 장면](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/5c26273a-19ad-4a25-b178-64b6fe1e8fcc.jpg.thumb.jpg/_ir_144x144_/aa.jpg)

![60세 넘은 '실버일꾼' 비중 급증…가장 늙은 일본도 뛰어넘었다 [고령근로 빛과 그림자]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/14/be8f15e8-848c-49b7-ab40-f440d8ce229d.jpg.thumb.jpg/_ir_144x144_/aa.jpg)