![[오늘의 운세] 5월 31일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/31/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] '맡긴 돈' 김옥숙 메모, 딸 판결 뒤집다…SK측 "비자금 유입 없었다" [최태원·노소영 이혼 2심]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/31/5a9a129b-9038-423f-a34c-5d888343f75e.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

배만한 배꼽…은행 가산금리 해도 너무해

은행권 주택담보대출의 가산금리 상승세가 심상찮다. 하반기 들어 오름폭이 커지더니 이젠 배(기준금리)와 배꼽(가산금리)의 크기가 별 차이 없다. 대출자의 부담이 커진다는 우려가 나오

-

![[뉴스분석] 한은 1조5000억 처방전 ‘트럼프 발작’ 잠재울까](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201611/20/htm_20161120234714606164.jpg/_ir_410x230_/aa.jpg)

[뉴스분석] 한은 1조5000억 처방전 ‘트럼프 발작’ 잠재울까

[일러스트=박용석 기자]‘트럼프 발작(tantrum)’을 진정시키기 위해 한국은행이 행동대장을 자처했다. 도널드 트럼프의 미국 대통령 당선 이후 하늘 높은 줄 모르고 치솟는 시장금

-

야금야금 올리더니 주담대 금리 3% 눈앞

기준금리가 별 변동이 없는데도 은행 대출금리가 슬금슬금 오르고 있다. 은행 대출금리는 기준금리에다 은행이 임의로 정하는 가산금리를 더해 정해진다. 요즘 대출금리가 오르는 건 은행이

-

시장금리 그대론데 야금야금 오르는 대출금리…“시장 왜곡에 은행 장삿속” 비판

기준금리가 별 변동이 없는데도 은행 대출금리가 슬금슬금 오르고 있다. 은행 대출금리는 기준금리에다 은행이 임의로 정하는 가산금리를 더해 정해진다. 요즘 대출금리가 오르는 건 은행이

-

![[이제는 '써티(Thirty)테크'] ② 16.5% 이자 준다고? 안 들면 손해, 연금저축계좌](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201610/18/htm_20161018141734643456.png/_ir_410x230_/aa.jpg)

[이제는 '써티(Thirty)테크'] ② 16.5% 이자 준다고? 안 들면 손해, 연금저축계좌

② 16.5% 이자 준다고?... 안 들면 손해, 연금저축계좌8월 말. 네 살, 두 살된 애들 떼어 놓고 출근했습니다.눈물이 앞을 가렸습니다(라고 말은 하지만....출근이 힐링입

-

예금이자, 바닥 보다 더한 지하실 수준?…1억 맡겨도 연 이자 고작 131만원

정기예금 등을 포함한 예금은행의 저축성수신금리가 또 떨어졌다. 한국은행에 따르면 8월 예금은행의 신규취급액 기준 저축성수신금리는 연 1.31%로 7월보다 0.01%포인트 하락했다

-

‘강추’하던 혼합형 주택대출 슬그머니 실종

5년간 고정금리 적용 후 변동금리. 각 은행의 대표적인 주택담보대출(주담대)인 혼합형 상품의 구조다. ‘고정이냐 변동이냐’를 둘러싼 소비자와 은행의 고민을 줄여주는 대안으로 인기를

-

금리 오르면 혼합형 대출이 위험하다?

5년간 고정금리 적용 후 변동금리. 각 은행의 대표적인 주택담보대출(주담대)인 혼합형 상품의 구조다. ‘고정이냐 변동이냐’를 둘러싼 소비자와 은행의 고민을 줄여주는 대안으로 인기를

-

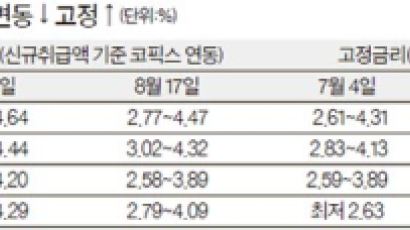

주택대출 금리 다시 ‘고정 > 변동’…금리 재역전 부메랑 맞은 은행들

은행 주택담보대출 시장에서 한동안 이어져온 ‘금리 역전’, 즉 고정금리가 변동금리보다 더 낮은 현상이 사라지기 시작했다. 주담대 변동금리의 기준이 되는 코픽스(COIFX)가 급락하

-

주택대출금리 6개월 만에 재역전…고정>변동

은행권 주택담보대출 시장에서 한동안 이어져온 ‘금리 역전’, 즉 고정금리가 변동금리보다 더 낮은 현상이 사라지기 시작했다. 주담대 변동금리의 기준이 되는 코픽스(COIFX)가 급락

-

‘역대 최저 수준’ 시중 예금금리 연 1.44% 주담대 2.77%

한국은행 기준 금리의 영향으로 시중 은행의 예금 금리가 사상 최저 수준인 1.44%까지 하락했다. [중앙포토]앞으로는 돈을 빌리기도 쉽지만 은행 이자도 돈 버는 일은 생각조차 하기

-

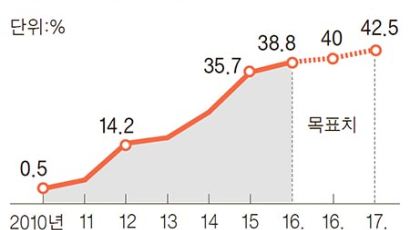

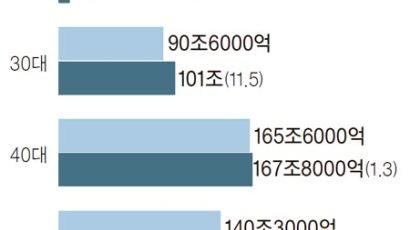

돈 빌려 집 사는 20~30대 늘고, 50대 이상은 감소

올해 1분기 주택담보대출을 받아 집을 산 젊은층(20~30대)이 크게 늘어난 것으로 나타났다. 반면 50대 이상 중장년층의 주담대 잔액은 지난해 말보다 줄어들었다. 국회 정무위원회

-

금리 0.25%P 내리면 주택대출금리 0.1%P 하락

한국은행이 기준금리를 낮춤에 따라 은행 예금·대출도 따라 내려갈 전망이다. 강형구 금융소비자연맹 국장은 “은행 예금·대출금리는 순차적으로 반응하는데 기준금리 인하 시 예대마진이 줄

-

은행 주택대출 금리, 다시 2%대로 떨어져

KB국민은행·KEB하나은행 등 주요 시중은행의 주택담보대출 평균 금리가 지난달(공시월 기준) 다시 연 2%대로 떨어졌다. 1일 은행연합회 에 따르면 지난달 분할상환방식 주담대(만기

-

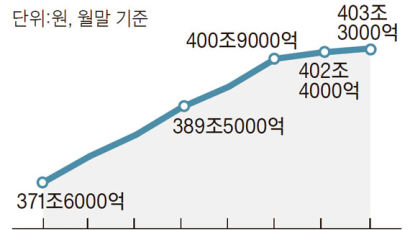

주택담보대출 증가세 멈칫

주택담보대출(주담대) 증가세가 1월에 이어 2월에도 주춤한 것으로 나타났다. 27일 금융감독원에 따르면 2월 국내 은행의 주담대 잔액은 403조3000억원으로 1월보다 9000억원

-

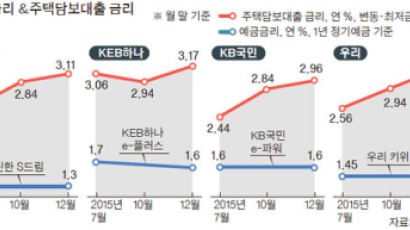

0.5%P 껑충 뛴 주택담보대출 금리

시중은행이 6개월간 주택담보대출(주담대) 금리를 0.5%포인트 안팎 끌어올렸지만 예금금리는 올리지 않은 것으로 나타났다. 같은 기간 시중금리의 나침반 역할을 하는 한국은행의 기준금

-

[미 금리인상-전문가 진단⑥] 주택담보대출자 대처법 "큰 비 피하자"… 변동금리→장기 고정금리로

주택담보대출 규제 강화(분할상환ㆍ고정금리ㆍ소득증빙)에 이어 미국 금리인상까지 겹치면서 주택담보대출(주담대)을 받아 집을 산 이들은 운신의 폭이 좁아졌다. 주담대 대출자 사이에서는

-

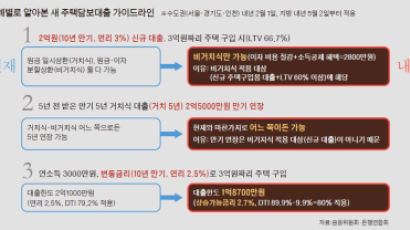

3억짜리 주택 담보 대출, 내년 2억1000만 → 1억8700만원

정부가 내놓은 새 주택담보대출 가이드라인은 분할상환·고정금리 대출을 늘리는 데 초점을 맞추고 있다. 구체적으로 들여다보면 달라진 대출조건과 이에 따른 예외조항이 많다. 3000만원

-

주택담보대출 가이드라인 Q&A

정부가 내놓은 새 주택담보대출 가이드라인은 분할상환ㆍ고정금리 대출을 늘리는데 초점을 맞추고 있다. 구체적으로 들여다보면 달라진 대출조건과 이에 따른 예외조항이 많다. 내년에 주택담

-

'주택담보대출 죄기' 수도권은 2월, 지방은 5월 시작

은행의 주택담보대출 ‘죄기’가 수도권은 2월, 지방은 5월부터 각각 시작된다. 당초 1월부터였던 '가계부채 관리방안'의 적용 시점을 늦추고, 지역별 시차를 둔 것이다.방안의 골자는

-

[Q&A] DTI 높은 대출자, 변동금리 받으면 대출금 깎여

정부가 가계부채를 관리하기 위해 내놓은 주택담보대출 가이드라인은 큰 틀에서 분할상환ㆍ고정금리 대출을 늘리는데 초점을 맞추고 있다. 수도권은 내년 2월 1일, 지방은 내년 5월 2일

-

![[단독] 소득 중 원리금 상환액 70% 넘으면 은행서 리스크 관리 대상으로 지정](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201509/17/htm_201509172356550105011.jpg/_ir_410x230_/aa.jpg)

[단독] 소득 중 원리금 상환액 70% 넘으면 은행서 리스크 관리 대상으로 지정

연봉 5000만원인 회사원 김모(42)씨는 올해 시가 6억원의 아파트를 담보로 대출을 받았다. 고정금리 3%로 10년간 원리금(원금+이자)을 매월 똑같이 갚는 조건으로 빌렸는데 한

-

경기 감안 LTV·DTI 손 안 대 … 부실 위험 대출만 솎아낸다

“이번 대책은 전면전이 아니라 ‘크루즈 미사일’로 정밀 타격해 위험을 줄여보자는 시도다.” 22일 ‘가계부채 관리 방안’을 내놓은 정부 관계자의 설명이다. 가계부채가 눈덩이처럼

-

안심전환대출 '뒷감당'…한국은행, 주금공에 2000억 추가 출자

한국은행이 한국주택금융공사에 2000억원을 출자한다. 32조원 어치가 풀린 안심전환대출의 '뒷감당'해야 할 주택금융공사를 지원하기 위해 발권력을 동원한 것이다. 한은은 28일 금

N

![[오늘의 운세] 5월 31일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/31/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)

![[단독] '맡긴 돈' 김옥숙 메모, 딸 판결 뒤집다…SK측 "비자금 유입 없었다" [최태원·노소영 이혼 2심]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/31/5a9a129b-9038-423f-a34c-5d888343f75e.jpg.thumb.jpg/_ir_144x144_/aa.jpg)