![[오늘의 운세] 4월 29일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[속보] 경찰 "옥정호 발견 시신, 실종 건설사 대표와 지문 일치"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/28/276a967e-83cb-480d-b8e2-c46836abd998.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

⚠️"옆집 할아버지가 원금 손실 봤대"...ELS가 뭐길래

[Point.1] ELS

요즘 ELS가 시장에서 난리입니다. 여러 기사를 통해서 고령자들이 이 상품에 가입했다가 대거 원금 손실을 입었다는 이야기가 나오는데요. 금융감독원이 검사에 나서면서 사태는 점점 커지는 모습입니다. ELS, 익숙한 듯 낯선 이 이름. 머니랩이 정리해보았습니다.

①ELS가 뭐야?

ELS는 주가연계증권(Equity-Linked Securities)의 약자입니다. 개별 주식의 가격이나 주가지수에 연계되어 투자 수익이 결정되는 상품입니다. 일부 자산은 우량채권에 투자하고 나머지는 주가지수 옵션 등 금융파생 상품에 투자해 중수익을 노리는 금융상품이죠. 기초자산이 무엇인지에 따라 지수형(코스피, 유로스톡스50, 홍콩H지수), 종목형(삼성전자,SK텔레콤), 혼합형(지수 및 종목) 등으로 나뉩니다.

주로 3년 만기 상품이 많은데요. 통상 6개월마다 가격을 평가해 기초자산 가격이 일정 수준(배리어 가격) 이상이면 원금과 수익이 만기와 상관없이 조기 상환되죠. 대신 기초자산 가격이 녹인(Knock-in) 구간 이하로 떨어지면 만기 시에 원금 손실이 발생할 수 있습니다. 대체로 이 구간은 지수의 40~50% 사이에서 설정 됩니다. 지수가 크게 떨어지지 않으면 원금이 보장되지만, 원금 손실 위험이 아예 없는 건 아닙니다.

판매되는 형태에 따라 '뒷자리'가 달라집니다. 최근 은행에서 많이 판 건 ELF(Fund·펀드)와 ELT(Trust·신탁)인데요. 둘 다 ELS와 구조는 유사하지만 팔 때 형태가 증권이냐 펀드냐 신탁이냐의 차이가 있어요. 증권사에서 발행하는 ELS는 증권계좌가 있어야 하지만 이 두 상품은 그렇지 않아서 은행에서 많이 팔렸죠. 원금보장형도 있는데요. 채권형, 즉 ELB(Equity-Linked Bond)로 수익률이 당연히 ELS 보다 낮습니다.

이외에도 어떤 기초지수를 따르는 지에 따라 '앞자리'가 바뀌어요. 주식이 아닌 원자재, 환율, 금리 등에 연동이 되는 애들은 앞에 E 대신 'D(Derivative·파생)'가 붙어요. DLS(Derivative Linked Securiteis)가 있고, 이 중 원금 보장이 되는 건 똑같이 DLB(Derivative Linked Bond)죠.

②뭐가 문제야?

문제는 홍콩H지수를 기초로 한 상품이 최근 대거 원금 손실 위기에 처했다는 겁니다. 2021년 이후 홍콩H지수가 계속 하락해 왔기 때문입니다. 2021년 상반기 1만~1만 2000선이었던 H지수는 지난해 10월 말 5000대 밑으로 떨어졌다가 최근 6000대에서 오르내리고 있죠. 3년 전에 비해 절반 가까이 하락한 겁니다.

H지수는 홍콩 증시에 상장 된 중국 기업 가운데 대표적인 50개 종목을 추려 산출하는 지수입니다. 당시엔 등락이 적다고 생각했지만 중국 경제에 먹구름이 낀 후부터는 변동성이 크기로 악명이 높습니다.

사실 판매 당시에는 인기가 좋았어요. 지난 1%대 예금금리 시절, 기대수익률은 3~5% 정도였으니까요. 또, 당시만 해도 홍콩H지수는 글로벌 금융위기 이후인 2009년 이래로 장기간의 하락장 없이 8000~1만2000포인트 사이를 오르내려서 원금 손실 가능성이 아주 적다고 판단한 금융회사나 투자자들도 많았고요.

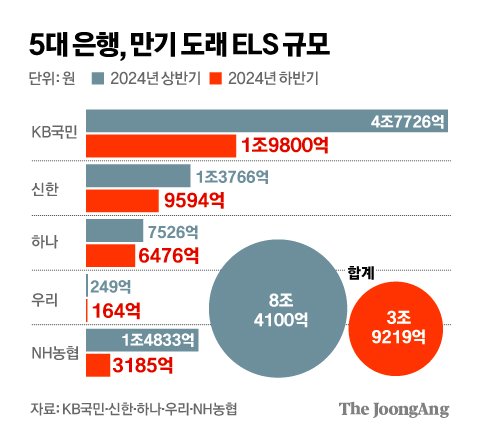

전체 은행권에서 판매된 ELS는 14조 8580억원으로 액수가 꽤 커요. 이미 하나은행 H지수 ELS에서 80억원이 넘는 원금 손실이 발생했습니다. 하나은행은 2021년 상반기 2년 6개월 만기 ELS 상품을 내놨어요. 지난 7월부터 이달까지 만기 도래한 약 181억원 중에 손실 확정 금액이 83억원, 손실률이 45.9%에 달했죠. KB국민은행 역시 지난 8월까지 판매한 H지수 ELS의 규모가 8조1972억원에 달하는데요. 내년 상반기 만기 도래하는 액수도 4조7726억원으로 가장 많습니다. 손실이 얼마나 날지 두려운 상황이죠.

③불완전 판매란?

'불완전 판매'냐 문제로 불거지는 모습입니다. 만약 은행이 불완전 판매 했다면 과거 일부 펀드처럼 손실 보전을 받을 수 있지 않느냐는 기대가 고개를 들면서 입니다. 금소법은 금융투자상품 판매 시 6대 원칙(▲설명 의무 ▲적합성 ▲적정성 ▲불공정영업행위 금지 ▲부당권유행위 금지 ▲허위·과장광고 금지) 등을 의무 규정으로 명시하고 있습니다. 은행 측은 대다수 홍콩H지수 연계 ELS상품은 금소법 시행 이후인 2021년 이후에 판매됐기 때문에 규정을 지켰고 불완전 판매 소지가 없다고 주장하고 있어요.

하지만 최근 언론에 탄 사례들을 보면 '형식적인 절차'에 지나지 않았다며 여전히 불완전 판매 소지가 있다는 이야기가 나오죠. 이복현 금감원 원장은 최근 한 행사에서 "은행이 면피 조치를 했다는 뜻으로 들린다"며 일갈하기도 했어요. 은행 창구를 통해 고령자를 대상으로 팔았다는 점을 지적한 건데요. 결과가 어떻게 나올지 지켜봐야겠습니다.

[Point.2] 고래연구소

‘큰손’ 투자자를 흔히 고래라고 부릅니다. 그들의 투자 철학은 나이 들어도, 은퇴를 해도 후대에 큰 영향을 미치죠. 성공의 법칙은 단순하지 않습니다. 하나의 정답이 있는 게 아니라는 뜻이죠. [고래연구소 by 머니랩]이 글로벌 투자 구루의 분기별 포트폴리오를 입체적으로 분석해 투자의 선구안을 제시합니다. 운용자산 1억 달러 이상인 헤지펀드가 미국 증권거래위원회(SEC) 홈페이지에 분기별로 보유 자산을 고개하는 13F(Form-13)를 분석해 3개월마다 투자 구루의 포트폴리오를 살펴봅니다.

올해 미국 주식시장을 주도했던 7개의 빅테크 주식에는 ‘매그니피센트 7 (Magnificent seven·M7)’ 이란 별명이 붙어 있죠. 미 서부영화 ‘황야의 7인(The Magnificent Seven)’에 나오는 7명의 총잡이에 빗댄 표현이죠. ▶애플 ▶마이크로소프트 ▶알파벳 ▶아마존 ▶테슬라 ▶엔비디아 ▶메타가 그 주인공입니다.

M7의 주가 상승률은 나머지 기업의 상승률을 압도했습니다. 골드만삭스에 따르면 올해 미국 스탠더드앤드푸어스(S&P)500 기업 중 M7 주가는 71% 상승했지만, 나머지 493개 종목은 6% 오르는 데 그쳤습니다. M7의 시가총액(시총)은 S&P500 시총의 29%를 차지하고 있죠. 이는 사상 최대치입니다.

M7의 이런 압도적인 성과 때문에 미국 주식 펀드 매니저가 포트폴리오에서 M7을 제외하는 건 상당한 도전입니다. 어지간한 배짱이 없다면 대세를 거스르기 어렵죠.

그렇다면 헤지펀드계의 두 전설 브리지워터 어소시에이츠(이하 브리지워터)의 창업자 레이 달리오와 르네상스 테크놀로지(이하 르네상스)의 창업자 짐 사이먼스는 M7에 대해 어떤 포지션을 가지고 있을까요. 평범함을 거부하는 두 거물은 M7 안에서도 자신의 투자 철학에 맞게 종목을 선별했습니다. 이들의 펀드에는 수백·수천개 종목이 편입돼 있는데, M7 중 일부 종목은 아예 담지 않는 경우도 있었습니다.

[고래연구소 by 머니랩] 시즌4 4회에서는 두 거물이 M7에 대해 그동안 어떤 포지션을 취했는지 살펴보고, 월가의 분석 및 전망도 전해드립니다.

71%나 치솟은 ‘M7’ 버린다고? 배짱 두둑한 ‘두 거물의 픽’

[Point.3] The JoongAng Plus

“지금은 채권을 사들일 시간” 주식 팔아치운 막스의 메모

“테슬라 불타도 주가 안빠져…714% 확 뛴 ‘M7 ETF’ 더 오른다”

[Point.4] 한국은행 금통위

"충분히 장기간 긴축… 금리인하 바람직하지 않아"

이창용 한국은행 총재

Feat. '고금리 장기화' 의지 담아낸 동결