직장인 이장원(가명·29)씨와 윤혜지(가명·28·여)씨는 '연애 3년차' 커플이다. 지난해 초 결혼 얘기가 나오면서 함께 집을 보러 다니기 시작했다. 두 사람의 직장은 각각 서울 상암동과 경기도 수원. 해서 중간인 서울 서초구 양재동의 집을 물색했다.

두 사람이 수중에 가진 돈은 총 1억1000만원(이씨 6000만원, 윤씨 5000만원). 이중 윤씨의 돈 3000만원은 자취방 보증금으로 묶여있다. 이씨는 "결혼 얘기를 시작하면서부터 바짝 허리띠를 졸라매고 돈을 모았다. 이 정도면 주위 친구들과 비교해 적게 모은 편은 아니다”라고 말했다.

하지만 서초구의 집값은 상상 이상이었다. 대출 없이 아파트를 구하는 건 사실상 불가능했다. 역에서 가까운 아파트 시세는 못해도 5억원 이상. 빌라·오피스텔 전세도 2억원을 훌쩍 넘었다.

두 사람은 눈높이를 낮춰 인근 관악구의 집을 알아봤다. 하지만 사정은 크게 다르지 않았다. 평균 전세 가격이 3억원, 반전세(전세금 일부를 월세로 전환하고 보증금을 낮춘 임대 형태)는 월세가 100만원이 넘었다. 윤씨는 “둘이 합쳐 연봉이 7000만원이 안되는데 대출을 2억원 쯤 받아야 할 판”이라고 말했다.

과연 서초·관악구만의 얘기일까. 기자가 직접 ‘서울에서 1억원으로 집 찾기’에 도전해 봤다.

신혼부부들이 선호하는 서울 시내 가까운 동네 중 하나인 서대문구 아현동. 혼자 살 수 있는 월셋집 매물은 많았지만, 1억원짜리 투룸 전세를 찾자 매물이 딱 하나 뿐이었다(네이버 부동산 기준). 지은 지 30년이 넘어 재개발 대상인 연립빌라였다.

이 빌라는 저층이지만 인근 고층건물과 눈높이가 같을 정도로 높은 지대에 위치해 있었다. 인근 주민들은 “여긴 곧 재개발될 거라 지금은 나이 든 사람들이나 사는 곳” “신혼부부가 왜 오냐”라며 손사래를 쳤다.

인근 금탑부동산 박복운 대표는 “신혼부부들은 보통 지은 지 10년 안쪽인 주택을 찾는데, 그런 집은 보통 연립주택이어도 전세 시세가 2억5000만원대”라며 “1억원 짜리 전셋집을 찾는 건 사실상 어렵다”고 설명했다.

갓 사회생활을 시작한 젊은 커플에게 큰 돈이 있을 리 없다. 집안이 넉넉해 부모의 도움을 받을 수 있다면 모를까, 그렇지 않은 경우에는 어쩔 수 없이 양자택일을 해야 한다. 집값을 모을 때까지 결혼을 미루거나, 대출을 받는 것이다.

이장원·윤혜지씨 커플은 '결혼 유예'를 택했다. 이씨는 “대출을 받으려 해도 금리가 5%대라 부담스럽다. 그렇다고 부모님 노후 자금을 헐어 집값으로 쓸 수도 없는 상황”이라고 말했다.

두 사람은 향후 2년 간 1억원 이상 모아 식을 올릴 계획이다. 하지만 그새 전세금이 더 오르지 않을까 걱정이다.

실제로 한국보건사회연구원 조사(2015년)에 따르면 기혼여성(15~49세) 부부의 신혼집(자가) 구입 비용은 1995년 7364만원에서 2010~2015년 1억5645만원으로 2배 이상, 전세보증금은 같은 기간 2339만원에서 9950만원으로 4배가 됐다.

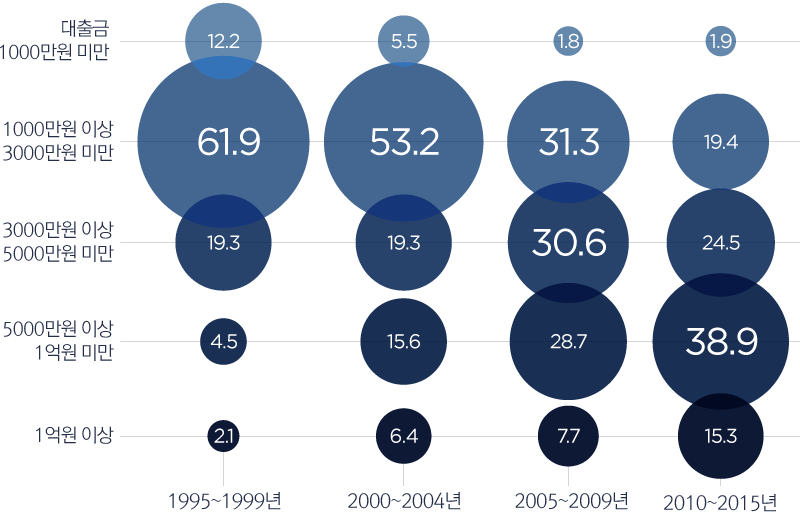

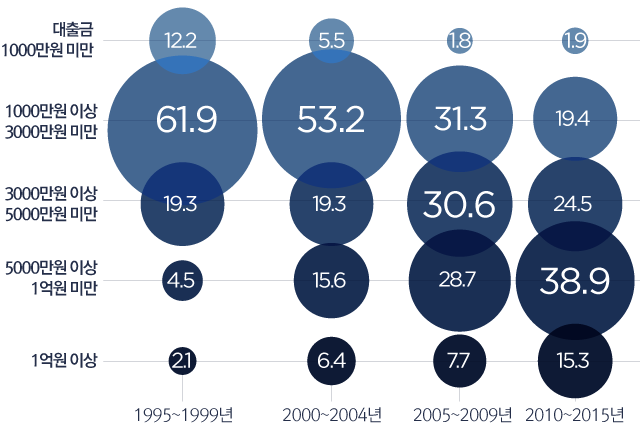

사정이 이렇다 보니 신혼집 대출 규모도 계속 커지고 있다. 1995년에는 신혼집 대출금을 5000만~1억원 받은 부부 비중이 전체의 5%였지만 2010~2015년 38.9%로 치솟았다. 1억원 이상 대출을 받은 부부도 0.6%에서 15.3%로 급증했다.

자꾸 늘어나는 신혼집 대출금

자료: 한국보건사회연구원/2015년 기준, 단위 %

집값·대출금 부담은 결혼과 출산에 직접적인 영향을 미친다.

이장원·윤혜지씨처럼 결혼을 미루는 커플이 늘면서 인구 1000명당 결혼 건수(조혼인율)는 2007년 7.0에서 2015년 5.9로 하락했다. 이른바 '비자발적 비혼(非婚)'에 해당하는 경우다.

결혼하는 나이도 계속 높아지고 있다. 이삼식 한국보건사회연구원 연구위원은 "전세금 대출이 없는 여성의 평균 초혼 연령이 26.4세인 반면, 대출이 있는 경우 27.2세"라고 말했다.

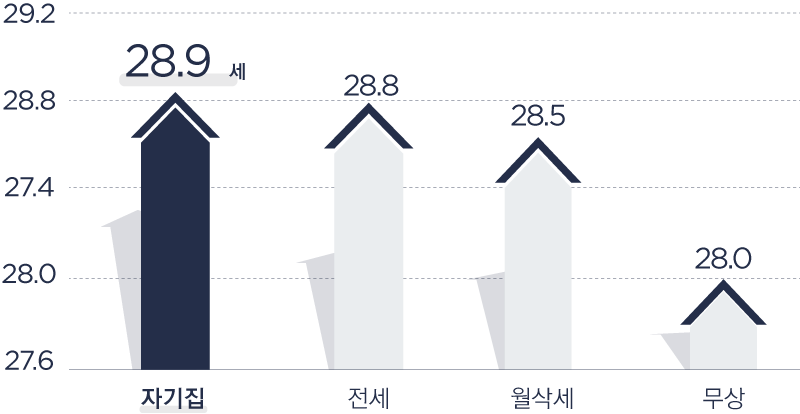

자가 소유자의 경우도 비슷하다. 통계청에 따르면 부모 등이 집을 마련해주거나 부모와 함께 사는 '무상 거주자'의 초혼연령은 28세다. 반면, 자기 집이 있는 '자가 거주자'의 초혼연령은 28.9세다.

기혼 여성(15~39세)의 출산율이 2005년 1.226명에서 2013년 1.446명으로 늘었는데도 지난해 출생아 수가 40만3000명으로 전년보다 7% 줄어든 것은 이 때문이다.

결혼 유예→비혼→저출산. '인구 절벽'의 악순환은 이렇게 시작된다.

내 집 사서 결혼하는 사람들 결혼 늦어

자료: 통계개발원/2010년 인구주택총조사 기준

전세금 오를수록...늦어지고 줄어드는 결혼

자료: 한국감정원·통계청/주택전세가격지수 기준: 2015.6 = 100 자료: 한국감정원·통계청