![호수에 차 놓고 사라진 건설사 대표…전북 정·재계 뒤집혔다 [사건추적]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/23/df7d6025-7503-46ff-95c7-aa068e21a72b.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

갈 곳 잃은 돈이 눈높이를 낮추고 있다. 금리가 조금 높은 시중은행 특판 상품이 불티나게 팔린다. 국민연금공단엔 가입 대상이 아닌 이들이 자발적으로 보험료를 싸들고 찾아온다.

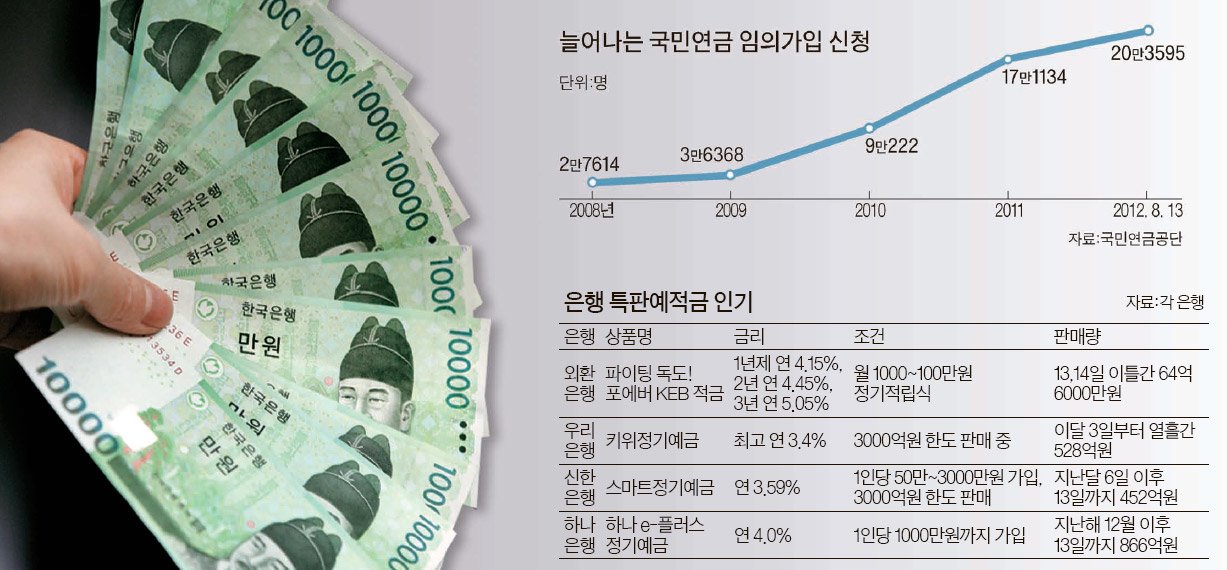

외환은행은 광복절을 맞아 13일 특판 적금을 내놨다가 깜짝 놀랐다. 반응이 너무 뜨거워서다. ‘파이팅 독도! 포에버 KEB’ 적금은 1년 만기 상품 금리가 연 4.15%, 3년제가 연 5.05%다. 이틀 사이에만 1만3000여 계좌, 64억6000만원어치가 팔릴 만큼 인기를 끌었다. 은행 측은 이 상품을 신규 불입액 기준 100억원 유치를 목표로 이달 말까지 판매하려 했지만, 영업일 기준 사흘 만에 판매가 끝나게 생긴 것이다. 김은숙 외환은행 개인상품부 차장은 “시장 금리가 계속 내려가며 연 4%대 상품이 자취를 감추다시피 했다”며 “연 4%대 초반 금리가 과거와 비교하면 그리 높지 않지만 요즘은 충분히 주목을 받는 수준”이라고 말했다.

다른 은행도 특판 예금으로 쏠쏠한 재미를 보고 있다. 하나은행이 지난해 12월 내놓은 ‘하나 e-플러스 정기예금’은 갈수록 판매량이 느는 추세다. 1명당 1000만원까지만 가입할 수 있는데도 13일까지 866억원어치가 팔렸다. 신한은행의 스마트 정기예금(연 3.59%)과 우리은행의 키위정기예금(연 3.4%)도 인기를 끄는 특판 상품이다.

국민연금도 덩달아 인기다. 의무 가입 대상이 아닌데도 국민연금에 자발적으로 가입하는 임의가입자가 급증하고 있는 것이다. 국민연금공단은 6월 말 기준 국민연금 임의가입자가 처음으로 20만 명을 돌파했다고 15일 밝혔다. 13일 기준 임의가입자는 20만3595명. 2008년 2만7614명에 불과했던 임의가입자는 2010년 이후 빠르게 늘고 있다. 60세가 넘어 굳이 보험료를 더 낼 필요가 없는데도 보험료를 계속 납입하는 ‘임의 계속 가입자’도 5월 말 기준으로 7만6450명에 달한다.

임의가입자의 대부분은 전업주부와 대학생이다. 국민연금은 소득활동이 없거나, 27세 미만의 학생 또는 군인 등의 신분이면 굳이 가입하지 않아도 된다. 이들이 굳이 국민연금에 가입하는 이유는 ▶노후를 미리 대비해야 한다는 인식이 확산하고 있는 데다 ▶다른 뚜렷한 재테크 수단을 찾기도 힘들기 때문이라고 공단 측은 분석한다. 국민연금은 가입자가 낸 보험료 대비 연금 지급액의 비율인 ‘수익비’가 1.8 정도다. 국민연금에 1000만원의 보험료를 납부했다면 평균 1800만원을 연금으로 받는다는 얘기다.

신재철 국민연금공단 차장은 “그동안 남편 중심으로 노후 자금을 설계해 오다 최근엔 부부를 기준으로 설계하는 분위기가 늘면서 전업주부의 가입이 많이 늘었다”며 “빨리 노후 준비를 해야 한다고 여기는 대학생들의 가입도 눈에 띈다”고 말했다. 그는 “지난해 세계 경기 침체가 본격화하면서 증시와 부동산 시장이 불안해지자 안정적인 연금이 더욱 인기를 얻는 것 같다”고 덧붙였다.

국민연금 임의가입 의무가입의 반대말이다. 국민연금에 꼭 가입할 필요가 없는데도 자발적으로 연금에 가입하는 것을 가리킨다. 소득 활동이 없는 전업주부나 27세 미만의 학생, 군인 등이 연금 보험료를 내는 것을 임의가입이라고 한다.