![[오늘의 운세] 4월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

회사원 박모씨는 2년 전 받은 아파트 담보대출 때문에 고민이다. 양도성예금증서(CD) 금리가 치솟으면서 대출금리가 연 5.9%까지 뛰어 이자부담이 크게 늘어서다. 두 달 전부터 이자가 좀 더 싼 대출로 갈아타려고 알아봤지만, 대출금의 1%를 중도상환수수료로 내야 한다는 얘기에 포기했다.

박씨와 같은 대출자는 고민을 덜 수 있게 됐다. 은행들이 26일부터 변동금리형 가계대출을 고정금리 상품으로 갈아탈 때 중도상환수수료를 받지 않기로 해서다. 그동안 주택담보대출 받은 지 3년이 지나지 않은 고객은 중도에 대출금을 갚으면 대출 잔액의 0.5~2%를 수수료로 내야 했다.

이는 금융위원회가 지난 6월 말 발표한 ‘가계부채 종합대책’에 따른 후속 조치다. 당시 금융위는 고정금리형 대출 비중을 확대하기 위해 중도상환수수료를 면제하는 방안을 내놓았다. 하지만 은행과 금융 당국의 줄다리기가 이어지면서 두 달 넘게 적용이 미뤄졌다. 은행들로선 설정비를 내줬는데 적어도 3년치 이자는 받아야 본전을 뽑는다는 이유로 버텨 왔다.

결국 은행권과 금융 당국은 22일 은행연합회가 발표한 ‘가계대출 소비자보호 업무 가이드라인’에서 타협안을 내놓았다. 같은 은행 고정금리형 대출로 갈아타야만 중도상환수수료를 면제해 주기로 한 것이다. 따라서 고정금리 상품이라고 해도 다른 은행 대출로 옮겨 가는 건 종전대로 수수료를 내야 한다.

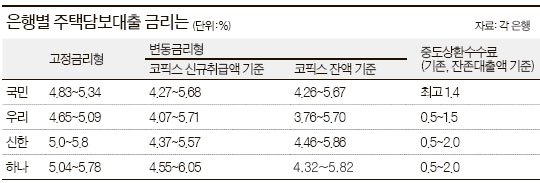

현재 주요 은행들이 내놓은 고정금리형 주택대출 상품 금리는 4%대 후반~5%대 수준이다.

고정금리형 대출 비중을 높이기 위해 은행들이 최근 속속 신상품을 내놓으면서 금리 수준이 변동금리형 대출과 비슷한 수준으로 내려왔다. 과거 받았던 변동금리 대출금리가 너무 높거나 앞으로 기준금리가 오를 것으로 예상한다면 고정금리로 갈아타는 게 유리할 수 있다.

또 은행들은 다음 달 10일부터 변동금리형 대출을 팔 때 금리변동의 위험을 고객에게 알려주고 자필 서명을 받기로 했다. 최근 5년간 금리 변동 폭이 얼마나 됐는지, 금리가 오르면 내야 할 이자 부담이 얼마나 커지는지를 고지하고 팔겠다는 것이다. 또 e-메일과 휴대전화 문자메시지를 통해 변동금리형 대출의 이자 변동 계획을 매달 알려주기로 했다.

은행들은 금리 변동에 따른 위험을 줄일 수 있는 주택담보대출 신상품도 적극 개발하기로 했다. 일정 기간 대출금리의 상한폭을 제한하는 상품이 그 예다. 또 고정금리와 변동금리가 섞여 있거나 고객이 기준금리를 중간에 바꿀 수 있는 혼합대출상품도 늘려 가기로 했다.

한애란 기자