![[오늘의 운세] 4월 26일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/26/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

신용점수가 낮은 중저신용자 대출이 인터넷 전문 은행으로만 쏠리고 있다. 금리 인상 여파에 대형 은행은 연체 위험이 높은 이들에 대한 대출을 줄이고 있지만, 정작 인터넷 은행은 중저신용자 대출 공급 의무에 대출액을 늘리고 있어서다. 인터넷 은행은 대형 은행보다 자본력이 약해, 향후 건전성에 문제가 생길 수 있다는 우려도 나온다.

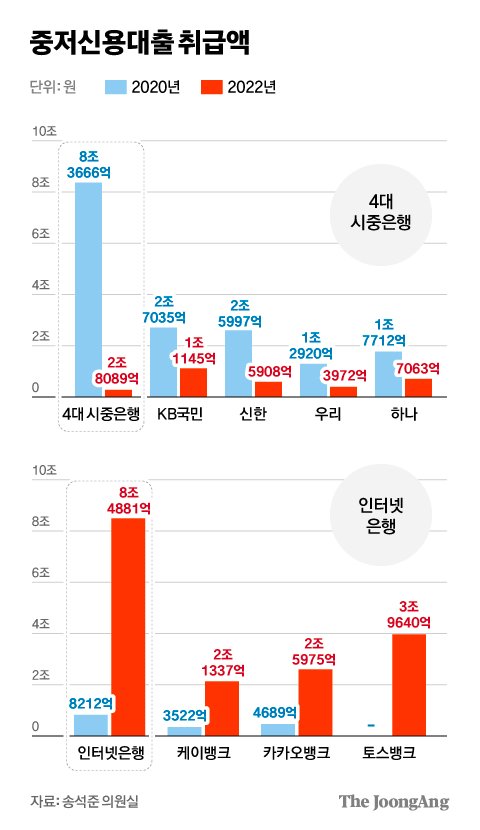

그래픽=차준홍 기자 cha.junhong@joongang.co.kr

16일 송석준 국민의힘 의원실이 금융감독원에게 받은 자료에 따르면 4대 시중 은행(KB국민·신한·하나·우리)의 지난해 중저신용자(신용점수 하위 50%) 신규 신용대출액은 2조8089억원으로 2020년(8조3666억원)에 비해 66.4% 줄었다. 반면 같은 기간 인터넷 은행 3사의 중저신용자 신규 신용대출액은 8212억원→8조4881억원으로 10배가량 급증했다. 인터넷 은행의 중저신용자 신규 대출액이 4대 시중 은행을 넘어선 것은 지난해가 처음이다.

전체 가계신용대출에서 중저신용자 대출이 차지하는 비율도 4대 은행은 급격히 줄었다. 2020년 6월 기준 4대 은행의 중저신용자 대출 비율은 25.2%였지만 지난해 12월에는 16.9%로 급감했다. 반면에 같은 기간 인터넷 은행의 중저신용자 대출 비율은 17.4%→30.4%로 늘었다. 특히 인터넷 은행 3사 중에서 토스뱅크의 중저신용자 대출 비율이 가장 높았는데, 지난해 말 기준 41.5%에 달했다.

문제는 인터넷 은행의 등장으로 전체 중저신용자 대출 문턱이 낮아졌다기보다, 대형 은행에서 인터넷 은행으로 대출 쏠림만 커졌다는 점이다.

대형은행이 중저신용자 대출을 줄이는 가장 큰 이유는 건전성 때문이다. 지난해부터 시작한 급격한 금리 인상에 연체 가능성이 커지자, 대형 은행은 신용도가 낮은 이들의 대출부터 줄였다.

그래픽=차준홍 기자 cha.junhong@joongang.co.kr

반대로 인터넷 은행은 금융당국의 가이드에 따라 중저신용자 대출 비중을 늘렸다. 금융당국은 올해까지 인터넷 은행의 중저신용자 대출 비율을 30% 이상으로 높이겠다는 목표를 설정했다. 이 영향에 대형 은행에서 막힌 중저신용자가 인터넷 은행으로 쏠리는 풍선효과가 발생했다.

향후 건전성 문제를 야기할 수 있다는 우려가 나온다. 실제 지난해 말 인터넷 은행 3사의 연체율 평균은 0.69%로 4대 은행의 연체율(0.21%)보다 3배 이상 높다.

성태윤 연세대 경제학과 교수는 “2년 새 신용도가 낮은 차주의 대출이 10배가량 늘었다는 것은 리스크 관리에 부정적”이라면서 “대형 은행이 고금리 시기 예대마진 등으로 큰 이득을 본 만큼, 중저신용자에 대한 포용적 금융도 강화할 필요가 있다”고 말했다.

한편, 은행에 묻혀 있던 돈은 투자처를 찾아 움직이고 있다. 중장기적으로 위험 자산에 대한 투자심리가 회복하고 있다는 관측이 나온다.

16일 5대 은행(KB국민·신한·하나·우리·NH농협)에 따르면 지난달 말 기준 요구불예금 잔액(MMDA 포함)은 총 608조9654억원으로 한 달 전보다 10조2996억원 감소했다. 요구불예금은 직장인 급여 통장처럼 언제나 입출금이 자유로운 예금으로, 보통 각종 투자를 하기 전에 돈을 모아두는 대기성 자금으로 분류한다.

실제 주식·채권시장 등에는 투자 자금이 늘었다. 금융투자협회에 따르면 지난달 말 투자자예탁금 잔액은 53조1420억원으로 지난 1월 말 49조2749억원보다 3조8671억원 증가했다.