코로나19 이후 자영업자들의 대출(사업자대출+가계대출) 규모가 1000조원을 넘어선 것으로 집계됐다. 또 이들 10명 가운데 6명은 3개(기관·상품) 이상의 대출로 자금을 끌어 써 금리 인상기에 가장 위험한 '다중채무자'인 것으로 나타났다. 3일 서울의 한 시장에서 상인이 식자재를 옮기고 있다. 연합뉴스

인천 연수구에서 PC방을 운영하는 이준영(46)씨는 2020년 소상공인 대출로 5000만원을 받은 뒤 매월 원금과 이자로 130만원을 갚고 있다. 0.9%였던 대출금리가 최근 3%대로 치솟으면서 이자 부담이 커졌다. 신종 코로나바이러스 감염증(코로나19) 사태로 매출은 바닥을 기었지만, 이자만 내는 거치기간 1년은 속절없이 흘렀다. 이씨는 “지금은 월 매출이 코로나 이전의 60~70% 수준으로 회복됐지만 이자도, 물가도 너무 올랐다”며 “인건비 아껴서 하루빨리 빚 갚으려고 휴일도 없이 일하고 있다”고 말했다.

사회적 거리두기가 사실상 해제됐지만 자영업자들은 아직 코로나19 부채의 늪에서 벗어나지 못하고 있다. 지난해 자영업자들이 받은 대출(사업자 가계 대출) 규모는 역대 최대를 기록했다.

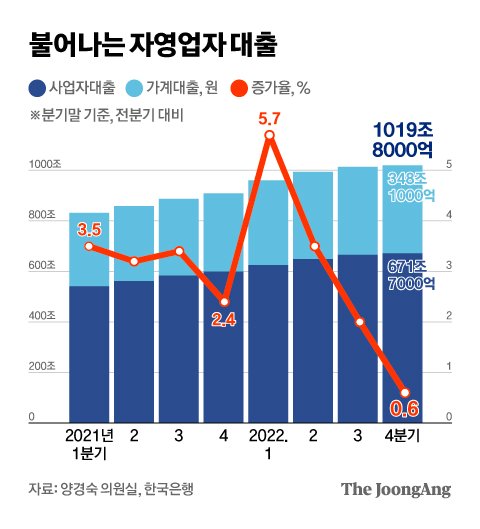

3일 한국은행이 국회 기재위원회 소속 양경숙 더불어민주당 의원실에 제출한 자료에 따르면 지난해 4분기 말 현재 자영업자 대출 규모는 1019조8000억원이었다. 지난해 3분기(1014조2000억원)에 처음으로 1000조원을 돌파한 이후 또 최대 기록을 갈아치웠다. 한은이 자체 가계부채 데이터베이스를 활용해 개인사업자대출 보유자를 자영업자로 간주하고, 이들의 가계대출(348조1000억원)과 개인사업자대출(671조7000억원)을 더해 분석한 결과다. 2020년 코로나 발생 직후 저금리 대출을 받았던 소상공인·자영업자들이 계속되는 불경기에 대출금을 갚지 못하고 높은 이자까지 떠안게 된 실정이다.

불어나는 자영업자 대출. 그래픽=김영희 02@joongang.co.kr

지난해 자영업 대출자(307만명) 가운데 56.4%(173만명)은 가계대출을 받은 금융회사 수와 개인사업자대출 상품 수의 합이 3개 이상이었다. 10명 중 6명은 사실상 더 이상 추가 대출을 받기 어려운 다중채무자라는 얘기다. 대출액 기준으로는 전체 자영업 대출의 70.6%(720조3000억원)가 다중채무자였다. 이들의 1인당 평균 대출액은 작년 4분기 말 현재 4억2000만원으로 추정됐다. 일시적으로 자금난을 벗어나려다 상황이 나아지지 않자 또 빚을 내 대출을 갚는 '악순환'이 지속되고 있다는 얘기다.

빚을 내 코로나 시기를 버텼지만 금리 인상기에 이자 부담은 더욱 커졌다. 한은 분석에 따르면 대출금리가 0.25%포인트 높아질 경우 전체 이자액은 1조9000억원, 1인당 평균 연이자는 60만원 불어났다. 특히 다중채무자라면 2021년 8월 이후 최근까지 기준금리 인상 폭(3%포인트)만큼 대출금리가 뛰었다면, 이자가 908만원 이상 늘어난 것으로 분석됐다.

문제는 이들이 한국 금융의 ‘약한 고리’로 향후 금융시장의 부실 뇌관이 될 우려가 크다는 점이다. 고금리에 경기 둔화로 매출이 줄어든 자영업자들은 원금과 이자 상환을 제때 하지 못해 연체 가능성이 커지기 때문이다. 더구나 코로나 이후 이뤄진 각종 정부 지원의 효과가 사라지면 자영업자 대출의 부실 위험률은 더 커질 거란 분석이 나온다.

금융당국은 2020년 4월부터 코로나19 피해 소상공인ㆍ자영업자를 대상으로 대출 만기 연장과 이자 상환 유예 조치를 시행해왔다. 당초 2020년 말까지 시행할 예정이었지만 코로나 사태가 장기화하면서 상환유예는 오는 9월, 만기연장은 2025년 9월까지 연장할 수 있도록 했다. 한 시중은행 관계자는 “자영업자들에게 갑자기 전액 상환하라고 하는 건 비오는데 우산 뺐는 격”이라고 했다.

다만 원리금 연체, 폐업 등 부실이 발생하면 지원대상에서 제외되기 때문에 매출은 줄고 신용이 나빠진 자영업자들은 ‘돌려막기’도 어려운 실정이다. 자영업자들이 주로 이용하는 온라인 커뮤니티에선 "1년 후 일시상환으로 수천만원을 대출 받았는데 신용이 나빠져 만기 연장이 안 된다고 한다" 등 고충을 호소하는 글이 줄을 잇고 있다. 한계 상황에 내몰린 자영업자들에게 심사가 까다로운 저금리 대환 대출 상품은 '그림의 떡'이라는 볼멘소리도 나온다.

하준경 한양대 경제학 교수는 “정부가 코로나 때 재정 부담을 줄이려고 자영업자들에게 ‘빚내서 버티라’고 대출을 해 준 것”이라며 “4~5%대 금리를 감당하지 못한 이들이 제도권 밖으로 밀려나 20%대 고금리 대출을 받으면 전체 가계대출에도 큰 부담인 만큼, 정부가 정책 금융을 확대해서 저금리로 대환해주든지 일부 탕감해주는 방식을 고려해야 한다”고 말했다.