![[단독]볼펜 던지고 문 박차고 나간 野이춘석 "이게 왜 갑질이냐"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/2f771d18-42c5-436f-8494-68e4fd1e2fae.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

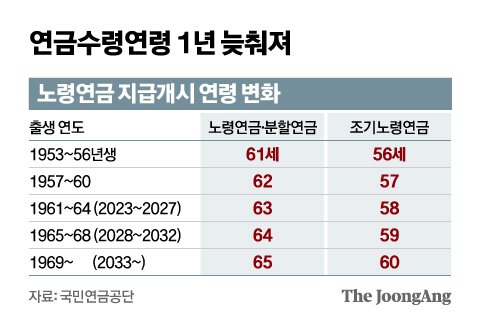

내년부터 국민연금을 받기 시작하는 연령이 만 62세에서 63세로 한 살 늦춰진다. 내년에 만 62세가 돼 연금을 받을 것으로 기대하던 1961년생들이 ‘연금 없는 1년’을 보내게 됐다. 이혼 부부의 분할연금, 연금을 당겨 받는 조기노령연금, 수령 연기 등도 영향을 받는다.

![국민연금과 기초연금 개혁의 바른 방향. [일러스트=김지윤]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202211/16/89576dd5-c11f-47ca-8abc-9eacc1206e65.jpg)

국민연금과 기초연금 개혁의 바른 방향. [일러스트=김지윤]

국민연금법에는 수급개시 연령을 5년마다 한 살씩 늦추게 규정하고 있다. 2023~2027년 63세, 2028~2032년 64세, 2033년 이후 65세로 늦춰진다. 출생 연도로 따지면 60년생까지는 62세, 61~64년생 63세, 65~68년생 64세, 69년생 이후는 65세이다. 61, 65, 69년생이 ‘낀 세대’가 돼 찬바람을 가장 먼저 맞게 된다.

내년 국민연금 수급개시 62→63세

낀세대 61년생 무연금 1년 견뎌야

98년 개혁 이후 5년에 한살씩 뒤로

소득공백기 길어져도 무대책 일관

15일 국민연금공단에 따르면 올해 7월 말 현재 1961년생 국민연금 가입자(가입이력 보유자 포함)는 76만7791명이다. 이중 노후연금을 받을 자격(최소 10년 이상 가입)을 확보한 사람은 42만9684명이다. 이들이 직접 영향권에 들게 된다. 나머지는 최소가입기간을 못 채웠고, 이 중 7만7901명은 10년을 채우려고 뒤늦게 보험료를 내고 있다.

분할·조기연금도 한 살씩 늦어져

연령이 한 살 넘어가는 해에는 신규 수령자가 거의 없다고 봐야 한다. 다만 조기노령연금을 신청하면 신규 수급자가 될 수 있다. 61년생은 내년에 정식 노령연금은 못 받지만, 이것을 당겨 받을 수 있다(조기노령연금). 그리하면 연금이 깎인다. 연 6%(월 0.5%) 깎아서 받고, 깎인 채로 평생 간다. 가령 원래 받기로 한 달보다 1년 먼저 받으면 94%만 받는 식이다. 5년 전인 2018년 61에서 62세로 올라갈 때 신규 노령연금(일반적 형태의 국민연금) 수급자가 전년보다 2% 증가하는 데 그쳤다. 대개 8~9% 증가한다. 2018년에는 57년생이 힘겨운 1년을 보내야 했다.

그래픽=신재민 기자 shin.jaemin@joongang.co.kr

수급개시 연령이 한 살 늦춰지면 연금을 당겨 받는 조기노령연금 연령도 달라진다. 올해까지는 57~61세가 최대 5년 연금을 당겨 받을 수 있다. 내년에는 조기연금 수령 가능 58~62세로 올라간다. 연령이 달라지지 않으면 내년에 65년생이 조기연금을 신청할 수 있지만, 그게 불가능하다. 2024년부터 신청할 수 있다.

이혼할 경우 배우자의 연금을 나눠 받는 분할연금도 달라진다. 나누는 시기가 다소 복잡하다. 나눠줄 사람이 연금수급자가 돼야 하고, 받을 사람도 수급개시 연령에 들어야 한다. 올해는 나눌 사람, 받을 사람 둘 다 62세이면 된다. 내년에는 63세가 돼야 분할할 수 있다. 62세가 되기만 손꼽아 기다려왔는데, 허사가 된다. 반대로 나눠줘야 하는 사람이라면 1년을 벌게 된다.

그래픽=신재민 기자 shin.jaemin@joongang.co.kr

연기연금도 달라진다. 1961년생이 다른 소득이 있어서 2023년 63세에 연금을 받지 않고 연기한다면 68세까지 최대 5년 연기할 수 있다. 지금은 67세까지만 최대한 늦출 수 있다. 연기 기간이 1년 늘 때마다 연 7.2%(월 0.6%)의 연금액이 올라간다. 연금 삭감 연령도 68세로 오른다. 연금 수급자의 다른 소득이 월 268만원 초과할 경우 연금을 최대 50% 깎는 제도를 말한다.

그래픽=신재민 기자 shin.jaemin@joongang.co.kr

수급개시 연령 1년 연장의 가장 큰 걱정거리는 소득 공백 기간(소득 크레바스)이 늘어난다는 점이다. 55세 무렵에 주요 직장에서 은퇴한 이후 연금 수급까지 1년 더 기다리게 됐다. 62세 고령자는 기초연금이나 공공형 노인 일자리 대상(둘 다 65세 이상)에 못 든다. 새로운 일자리 잡기도 쉽지 않다. 더불어민주당 박상현 보좌관(최혜영 의원실)은 “60~62세는 마치 버림받은 세대처럼 방치돼 있다”고 지적한다.

‘의무가입-연금개시’ 3년 벌어져

또 보험료 공백 기간이 60~61세에서 60~62세로 늘어난다. 지금은 만 59세까지만 보험료를 의무적으로 내게 돼 있다. 그 이후에는 내고 싶으면 보험료 전액을 내야 해 대부분 안 낸다. 이 문제는 입법 미비 탓에 생겼다. 연금수급 개시연령이 올라가면 의무 연령(59세)이 따라서 올라가게 해야 했는데 그대로 묶어 놨다.

그래픽=신재민 기자 shin.jaemin@joongang.co.kr

윤석명 한국보건사회연구원 연구위원은 “연금 가입 기간을 조금이라도 더 늘려야 노후연금 증액에 도움이 된다”며 “일본처럼 기업이 종전 임금의 40~50%를 지급하고 고령 근로자를 계속 고용할 수 있게 인센티브를 제공해야 한다”고 말했다. 윤 박사는 또 “저소득 근로자의 연금 보험료를 지원하는 사업이 두루누리인데, 고령자도 이 대상에 포함하는 게 좋다”고 덧붙였다.

박상현 보좌관은 “기초연금 연령을 낮추되 소득 하위 50% 이하(지금은 소득 하위 70% 이하가 대상)에게 지급하는 방안을 검토해보자”고 말한다. 하지만 재정 부담이 크다. 게다가 노인 기준 연령을 70세로 늦추거나 정년을 65세로 연장하려는 사회적 분위기에 안 맞다. 이재명 더불어민주당 대표는 올해 1월 대선 후보일 때 “60세 이후부터 공적연금이 나오기 전까지 연간 120만원의 장년 수당을 임기 내 도입하겠다”고 공약했다. 연간 2조원가량 들 것으로 나왔다. 세수 자연증가분을 활용하겠다고 재원 마련 방안을 제시했지만 크게 관심을 끌지는 못했다.