![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

고금리 시대 진풍경

![금리 인상에 따라 1년 만기 정기예금의 금리가 최고 연 4%를 넘어섰다. [연합뉴스]](https://pds.joongang.co.kr/news/component/joongang_sunday/202209/24/52f2cb80-3f7d-42e2-b94b-ab7c36ccb52e.jpg)

금리 인상에 따라 1년 만기 정기예금의 금리가 최고 연 4%를 넘어섰다. [연합뉴스]

“새벽 1시 넘어서 도착했는데 앞에 3명 있었다.”

“새벽 5시에 갔는데 이미 마감. 한밤중에 와야 한다는 말이 그냥 뜬소문이 아니었네요.”

“실패했습니다. 새벽 6시에 대기 타러 갔는데. 그나마 21번째가 아니었던 것이 얼마나 정신건강에 위안이 되던지요. ㅋㅋ(웃음)”

지난달 광주광역시 새마을금고에서 판매한 연 8%(이하 연간 기준)짜리 특판(특별판매) 적금(3년 만기) 관련 인터넷에 올라 온 가입 후기들이다. 하루 20명으로 가입을 제한하면서 “포켓몬빵보다 구하기 어렵겠다”는 세간의 예상은 현실이 됐다. “집에서 3시간 거리. 오픈런(개장 전부터 줄을 서는 것) 참석하러 간다”며 의기양양하게 장거리 원정 가입에 나섰던 인터넷 블로거의 실패 후기에는 위로와 격려가 이어졌다.

비대면 특판 상품도 만만치 않다. 지난달 말 부산의 한 신협이 내놓은 4.5% 예금은 ‘광클’(미친 듯이 클릭한다는 의미) 전쟁으로 8분여 만에 마감됐다. 비대면 특판 예·적금 가입을 위해선 전날부터 통장 개설을 준비하고 대기를 타야한다는 게 정설이다.

고금리시대를 맞아 ‘예·적금’의 가치가 높아지고 있다. 개인 투자자들의 입에서 ‘무(無)주식 상팔자’란 탄식이 이어지면서, 투자자금이 은행으로 속속 돌아오고 있다. 지난달 말 KB국민·신한·하나·우리·NH농협 5대 은행의 정기 예금 잔액은 729조8206억원으로, 6월 말 685조원에서 두 달 새 약 45조원이 늘어났다. 적금도 나란히 증가세다. 같은 기간 정기적금 합산 잔액은 1조3000억원이 불어났다. 신협·새마을금고 등 서민금융기관에도 최근 6개월간 25조원이 몰렸다. 올해 6월 말 기준 새마을금고 잔액은 234조5781억원으로 지난 1월 218조6859억원에서 16조원 가까이 증가했고, 신협의 수신잔액도 같은 기간 8조4907억원 늘었다. 기준금리가 오르면서 금융권이 공격적으로 예·적금 금리를 높인 영향이다.

# 은행·비은행간 금리 역전 일어나

‘5면 1땡, 3은 2땡’. 코로나 초기였던 2020년 초반, ‘제로’ 금리 시대에 떠돌던 재테크 유행어 중 하나다. 5% 금리를 주는 적금은 1초 만에 완판되고, 3% 금리면 2초 만에 판매 종료된다는 뜻이다. 2020년 3월 하나저축은행이 1년 만기 4%, 2년이면 5%의 이자를 주는 ‘두 배로 적금’ 상품을 판매했는데, 오전 10시부터 판매 시작과 동시에 서버가 다운될 정도로 돌풍을 일으켰다. 그러나 불과 2년 새 예금시장 환경은 확 바뀌었다. 최근 국고채(3년물) 금리가 4%를 넘어서면서 이제 4~5%의 적금 상품은 흔해졌다. 최근 은행권에선 10%가 넘는 파격적 금리 적금 상품이 속속 출시되고 있다.

그래픽=김이랑 kim.yirang@joins.com

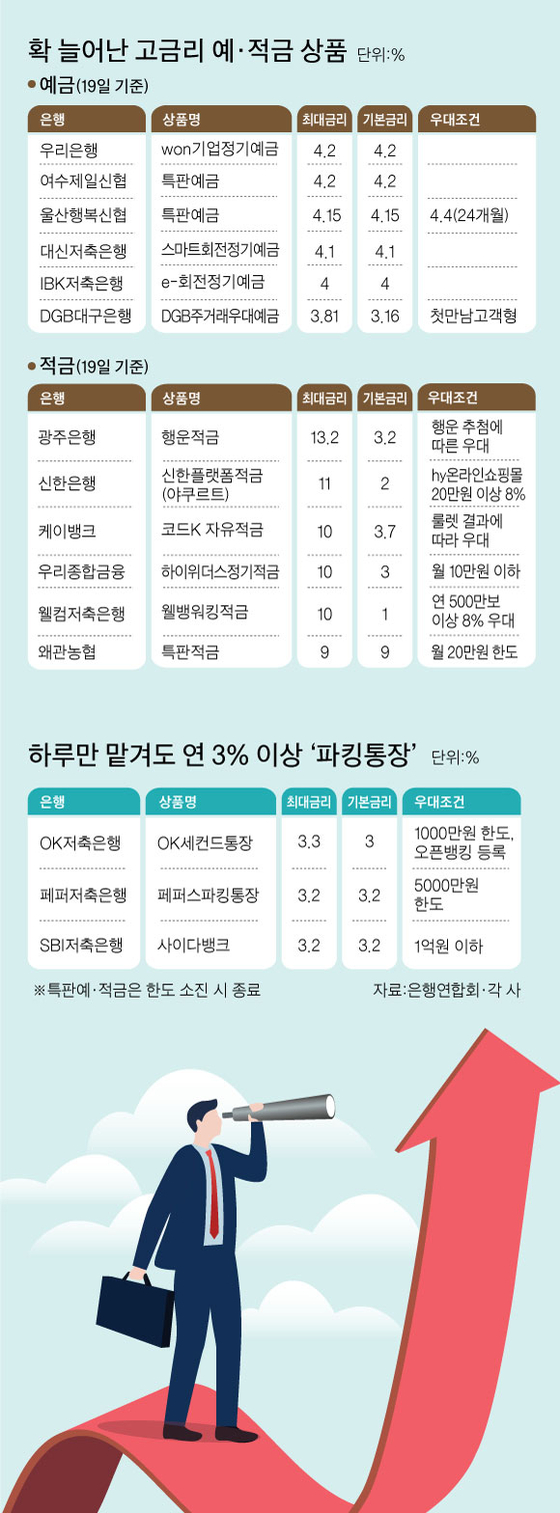

19일 기준 은행권 최고의 고금리 상품은 광주은행의 ‘행운적금’이다. 최고 13.2%의 파격 금리를 내세웠다. 다만 이 상품의 기본금리는 3.2%(정액적립식, 월 50만원 이내)이고, 우대금리 10%포인트는 매주 배정하는 행운번호에 당첨돼야 받을 수 있다. 신한은행은 한국야쿠르트(hy)와 제휴한 ‘신한 플랫폼 적금(야쿠르트)’ 정기적금 상품을 판매 중인데 기본금리는 2%이지만, hy 온라인 쇼핑몰에서 20만원 이상 결제하면 8%포인트의 우대금리를 포함해 최고 11%의 이자를 받을 수 있다.

웰컴저축은행이 지난 6일 선보인 ‘웰뱅워킹적금’의 최고 금리는 10%(1년 만기, 월 20만원 이내)다. 출시 1주일 만에 1만좌가 판매될 정도로 인기를 얻고 있는 이 상품은 가입기간동안 집계된 걸음 수에 따라 우대금리가 늘어나는 구조다. 100만보를 걸으면 우대금리 1%포인트를, 최대 500만보를 달성하면 8%포인트를 더 준다. 인터넷전문은행에선 케이뱅크가 적극적이다. 케이뱅크의 ‘코드K 자유적금’은 룰렛 결과에 따라 우대금리가 정해지는데, 최고 금리는 10%(1년 만기, 월 30만원 이내)에 이른다. 룰렛을 돌리면 5%, 6%, 8%, 10%의 금리 중 하나에 당첨된다. 이에 한 시중은행 관계자는 “기존 고금리적금은 신용카드와 연계해 우대금리를 주는 방식 등으로 ‘미끼상품’이라는 비판이 적지 않았는데, 요즘에는 플랫폼 연계나 취미활동 등을 통해 우대금리를 받을 수 있어 만족도가 높아지고 있다”며 “이들 상품은 대부분 월 적립한도가 50만원 이내의 저한도 상품이고, 조건을 만족해야 우대금리가 주어지므로 가입 요건을 잘 따져봐야 한다”고 말했다.

최근 시중은행의 정기예금 금리도 급격히 높아졌다. 19일 기준 정기예금 중 금리가 가장 높은 우리은행의 ‘WON기업정기예금’은 조건 없이 4.24%의 이자를 준다. 이 은행의 개인고객 대상인 ‘플러스예금’도 최고 3.89%(1년 만기)의 금리를 자랑한다. 기업은행의 ‘IBK첫만남통장’은 100만원 이상 1000만원 한도로 연 3.9%(1년 만기)의 이자를 지급한다. 이러한 금리 수준은 저축은행·상호금융과 비슷하거나 때로 역전이 된 모양새다. 현재 저축은행 중 최고 금리는 SBI저축은행의 복리정기예금으로 최고 4.2%의 금리를 적용한다. 기본금리 4%에, 12개월경과 시 0.2%포인트의 우대금리를 더해준다. 동양저축은행의 정기예금은 조건없이 4.15%(1년 만기)의 이자를 준다. 특히 조건 없는 특판 상품은 ‘한정판’ 명품처럼 귀한 대접을 받는다. 주로 각 지역의 신협·새마을금고·농협 등에서 특판으로 선보이고 있다. 100억원, 200억원 등 한도 소진 시 종료되기에 발 빠른 대응은 필수다. 이런 특판족을 겨냥해 최근 온라인 커뮤니티나 유튜브에선 ‘특판 실패없이 가입하기’ ‘최신 고금리 특판 정보’가 인기 콘텐트로 떠올랐다.

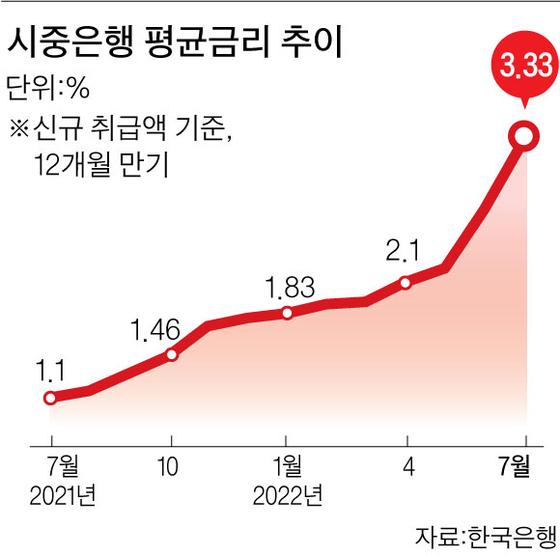

한국은행에 따르면 올해 7월 기준 국내 은행들의 1년 만기 정기예금 가중평균금리는 3.33%다. 이는 신협(3.17%)과 새마을금고(3.22%)의 1년 만기 정기예탁금 평균 금리를 넘어선 수준이다. 같은 기간 저축은행 정기예금 금리는 3.37%로 시중은행과 차이는 0.04%포인트에 그친다. 이 같은 은행·비은행간 금리역전 현상에 대해 한 시중은행 관계자는 “은행들이 예대마진차 공시 등으로 예금 금리를 빠르게 올리게 있다고 하나, 상대적으로 비은행권의 상승 속도가 주춤한 게 사실”이라며 “최근 경기 악화에 따라 비은행권의 대출 수요가 줄어들며 공격적으로 자금운용에 나서지 않는 것으로 풀이된다”고 말했다.

파킹통장의 반란도 주목할 만하다. 최근 고금리 예·적금에는 돈이 몰리고 있지만, 저원가성예금(요구불예금)에서는 돈이 빠져나가고 있다. 지난달 말 기준 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 요구불예금 잔액은 전월 대비 13조6794억원 줄었다. 전달에도 36조원 감소한 바 있다. 이러한 저원가성예금은 자금 조달 비용을 낮춰주는 핵심예금이라 은행권엔 비상이 걸렸다. 이로 인해 파킹통장의 금리가 급등하는 추세다. 파킹(parking) 통장이란, 주차장에 차를 잠깐 주차하듯 단기간 자금을 굴릴 수 있는 통장을 의미한다. 별다른 조건 없이 하루만 맡겨도 이자를 지급한다. 파킹통장은 0.1% 수준으로 이자가 거의 없다시피 했지만, 올 들어 예금 뺨치는 금리의 상품이 줄을 잇고 있다. 현재 파킹통장 최고금리는 3.3%다. OK저축은행이 ‘OK세컨드통장’으로 1000만원 한도에서 제공한다. 금리 인상폭도 가파르다. 은행은 물론 상호저축은행, 인터넷전문은행까지 금리경쟁이 벌어지면서 단번에 금리를 1%포인트씩 올리기도 한다. SBI저축은행은 21일부터 ‘사이다뱅크 입출금통장’의 금리를 기존 2.2%에서 3.2%(1억원 이하)로 1%포인트 높였다.

# 5대 은행 예금 두 달새 45조 늘어

그래픽=김이랑 kim.yirang@joins.com

직장인 김현중(가명·40)씨는 월 100만원 저축을 목표로 10만~20만원짜리 적금을 순차적으로 가입할 예정이다. 김씨는 “고금리 적금의 월 적립한도가 20만~30만원 수준으로 적은데다, 금리도 점점 높아지고 있어 상품 가입 시기를 분산하고 싶다”고 말했다. 이자에 민감해진 재테크족 사이에는 ‘예·적금 풍차돌리기’가 다시 유행하고 있다. 풍차돌리기는 매달 적금 상품을 하나씩 가입해, 1년 후에는 매달 만기가 꼬리를 물고 돌아오게 하는 방식이다. 『내 통장 사용설명서』의 이천 희망재무설계 대표는 “매월 소비를 줄여 넣은 적금을 통해 돈을 모으는 재미와 성취를 느낄 수 있는 방법”이라며 “만기가 돌아오면 원금과 이자를 다시 새 상품에 넣어 복리효과를 키워가는 게 좋다”고 말했다.

정기 예·적금을 동시에 굴리는 효과를 얻을 수 있는 ‘선납이연’도 요즘 널리 활용되고 있다. 정기 예·적금은 약정한 월 납입액을 미리 내면 ‘선납 일수’가 생기고, 지연하면 ‘이연 일수’가 발생한다. 이 선납일자와 이연일자를 맞추면 매월 정해진 날에 불입하지 않아도 약정된 금리를 받을 수 있다. 대표적인 방식이 6-5-1 방식이다. 이를테면 1200만원의 목돈이 있다고 치자. 계좌개설 첫날에는 6회분인 600만원을 한꺼번에 저축한다. 7번째 달에는 100만원을 저축한다. 나머지 500만원은 만기일 전날에 한꺼번에 입금한다. 이때 첫날 저축하고 남은 600만원은 파킹통장에 넣거나 6개월짜리 예금에 가입하면 이자를 추가로 챙길 수 있다. 첫달에 100만원을 넣고 7개월차에 11개월치를 넣는 ‘1-11’ 방식도 있다. 다만 선납 이연 적용 조항은 상품마다 다를 수 있어 가입전 문의하는 것이 좋다. 매일매일 부자로 나아가는 길을 꿈을 꿈꾼다는 ‘짠테크족’인 이현주(가명·34)씨는 “그깟 이자가 얼마나 차이 있겠느냐고 할 수 있겠지만, 작은 돈의 위대함을 느껴가는 과정”이라며 “고금리 예·적금에 가입할 때 선납이연이 가능한지도 필수로 체크하고 있다”고 전했다.