![[오늘의 운세] 4월 26일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/26/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

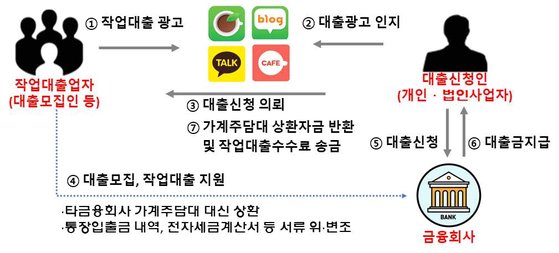

“대출 한도 부족하신 분.” 지난해 말 A씨는 인터넷 재테크 카페에서 이런 글을 보고 기재된 대출모집인 연락처로 전화해 상담을 받았다. 대출모집인은 “법인을 설립하면 사업자 주택담보대출(주담대)을 신청할 수 있어서 담보인정비율(LTV) 제한이 없다”고 설명했다. 이어 “현재 가지고 있는 가계대출은 임시로 전액 상환해 드릴 테니 사업자 주담대를 받아서 돌려주면 된다”고 말했다. A씨는 대출모집인의 설명대로 사업자 주담대를 받아 약 5억원을 추가로 빌릴 수 있었다.

금융감독원은 21일 “가계대출 규제를 회피하기 위해 저축은행에서 사업자 주담대를 부정하게 받는 사례가 늘고 있다”고 밝혔다. 저축은행의 사업자 주담대 잔액은 2020년 말 6조9000억원 수준이었는데 2022년 3월 말엔 12조4000억원이 됐다. 79개 저축은행의 총자산 123조6000억원의 10% 수준이다. 특히 개인사업자의 주담대가 같은 기간 5조3000억원에서 10조3000억원으로 배가 됐다.

대출모집인 등으로 구성된 작업대출 조직은 인터넷 카페나 전단지 광고 등을 통해 대출이 필요한 금융소비자를 모집했다. 이들은 사업자 주담대가 LTV 제한이 없다는 점을 악용했다. 저축은행의 사업자 주담대의 평균 LTV는 75% 수준으로 가계 주담대(42.4%)보다 높다.

작업대출 실행 개요. 자료 금융감독원

금감원 관계자는 “작업대출 조직이 개입해 서류를 위·변조하는 사례를 다수 확인했다”며 “이들은 대출을 위해 만든 법인이 정상적인 사업을 하는 것처럼 보이기 위해 대출신청인을 대신해 견적서, 세금계산서, 통장거래내역 등을 위·변조해서 저축은행에 제출했다”고 말했다.

대출모집인은 이를 통해 저축은행에서 2%대 후반의 수수료를 받았다. 대출신청인의 가계대출을 임시로 상환해준 이자 명목으로 대출신청인에게도 수수료를 받기도 했다. 대출모집인이 대출신청인에게 중개수수료를 받는 건 불법이다.

금감원은 “이런 고(高)LTV 대출의 증가가 부동산 경기 하락 및 금리 인상기와 맞물리며 저축은행 건전성의 위험으로 번질 수 있다”고 경고했다. 금감원에 따르면 저축은행 사업자 주담대 차주의 연간 이자 부담액은 대출금리가 1%포인트 오를 때마다 약 200만원씩 증가한다.

금감원 관계자는 “일부 저축은행에선 불법 작업대출 상황을 알면서도 영업을 위해 눈감아주는 행위가 더러 있었다”며 “저축은행 검사 시 작업대출 관련 위반 사항이 적발되면 엄중히 제재할 것”이라고 말했다. 이어 “대출모집인도 불법 작업대출을 한 경우 법에 따라 수사기관 통보 등의 조치도 추진할 예정”이라고 밝혔다.