![건강도 상속도 챙겨준다…‘보증금 3000만원’ 실버타운 가보니 [고령화 투자대응④]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/18/e7b3f20b-7814-49a9-8dca-d6f7cfb4c4c8.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

국세청, 납세자가 자주 묻는 상담사례 Q&A

국세청이 지난해 국세상담센터에 접수된 상담사례 중 빈도가 높은 것을 ‘납세자가 자주 묻는 상담사례’로 정리했다. 중소사업자ㆍ근로자ㆍ영세납세자의 절세 방법을 알려주는 ‘세금절약가이드’ 책자에서다. 이 가운데 납세자들이 알아두면 좋을 내용을 문답형식으로 정리했다. 1일 국세청에 따르면 세금절약가이드는 주요 서점과 온라인에서 유료로 판매되며, 국세청 홈페이지에서 전자책 형태로 무료 열람할 수도 있다.

- 이자ㆍ배당 같은 금융소득에 대해 종합소득세를 신고해야 하나.

- 연간 금융소득 합계액이 2000만원 이하라면 신고할 필요가 없다. 금융회사 등에서 14%의 세율로 원천징수하기 때문이다. 하지만 2000만원을 초과(비과세 또는 무조건 분리과세하는 이자ㆍ배당소득은 제외)한다면 이를 다른 소득과 합산해 종합소득세 신고를 해야 한다.

- 부업을 통해 얻은 기타소득도 종합소득세 신고해야 하나.

- 기타소득이 연 300만원(필요경비 제외) 이상이면 신고 대상이다. 원고료ㆍ강연료ㆍ심사료ㆍ자문료 등이 대표적인 기타소득이다. 다만 기타소득 금액이 지나치게 많거나, 지속적ㆍ반복적으로 발생할 경우 사업소득이 될 수 있다는 게 국세청의 해석이다. 서화ㆍ골동품 양도소득, 복권 당첨금, 경마ㆍ경륜ㆍ경정 등의 환급금, 슬롯머신 당첨금 등도 기타소득으로 분류하나, 이들은 관련 법령에 따라 무조건 분리과세한다.

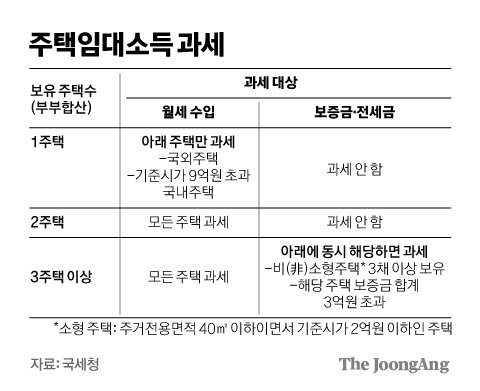

- 주택임대소득은 어떤 경우에 소득세 과세대상이 되나.

- 월세 수입은 1주택의 경우, 국외 주택과 기준시가 9억원 초과 국내주택만 과세한다. 2주택 이상은 모든 월세 수입이 과세대상이다. 보증금ㆍ전세금은 2주택 이하는 과세 대상이 아니다. 다만 3주택 이상은 소형주택(주거전용면적 40㎡ 이하이면서 기준시가 2억원 이하인 주택)이 아닌 주택을 3채 이상 보유하고 있거나 해당 주택 보증금 합계가 3억원 초과했을 때 과세한다. 주택 월세 및 보증금·전세금에 대한 보유 주택수별 과세 기준은 아래 표와 같다.

그래픽=김경진 기자 capkim@joongang.co.kr

- 지난해 10월 신규 개업했다. 실적이 없는데 부가가치세 신고 대상 인가.

- 신고 대상이다. 신규 개업해 실적이 없더라도 ‘무실적’으로 2021년 2기 부가가치세 확정신고를 해야 한다. 무실적 신고는 국세청 홈택스, 모바일 홈택스(손택스), 보이는 ARS 등을 통해 간단히 처리할 수 있다.

- 네이버 스마트스토어 개인 판매자로 연간 거래 건수는 20건 이하다. 부가가치세 신고를 해야 하나.

- 거래 건수가 대상 여부의 판단 기준이 아니다. 거래 건수나 매출금액에 관계없이 인터넷 전자상거래 사이트 등에서 계속적ㆍ반복적으로 사업을 한다면 경우라면 사업자 등록 후 부가가치세를 신고ㆍ납부해야 한다.

- 물품을 판매한 이후 거래처에서 판매대금을 회수하지 못했다.

- 재화ㆍ용역을 공급한 후 거래처의 파산ㆍ강제집행 등으로 매출채권을 회수하지 못한 경우에는 대손이 확정된 날이 속하는 과세기간의 매출세액에서 대손세액(대손금액 X 10/110)을 차감해 부가가치세 신고를 할 수 있다. 이를 ‘대손세액 공제’라고 한다. 거래 상대방으로부터 부가가치세를 징수하지 못했는데도, 부가가치세를 납부했을 때 세부담을 완화해주기 위한 제도다.

- 부양가족 중 암환자가 있다. 연말정산 때 장애인 공제가 가능한가.

- 암환자 모두가 장애인 공제 대상은 아니다. 그러나 항시 치료를 필요로 하는 중증 환자에 해당한다면 의료기관에서 ‘소득세법에서 정한 장애인증명서’를 발급받아 장애인 공제가 가능하다.

- 지난해 의료비를 지출하고 올해 실손보험금을 수령했다.

- 의료비는 근로자가 직접 지출한 의료비가 연말정산 공제대상이다. 예컨대 의료비가 100만원 나왔는데 이 가운데 40만원은 자신이 가입한 보험사에서 실손보험금 형태로 돌려받았다면 실제로 자신이 지출한 금액인 60만원에 대해서만 공제를 받을 수 있다. 질문자의 사례라면 의료비 세액공제를 적용받은 지난해 의료비에서 해당 금액을 차감해 연말정산을 수정신고 해야 한다. 올해 종합소득세 확정 신고 때까지 수정신고하면 가산세가 면제된다.

- 부동산을 팔겠다는 사람이 매매계약을 해지해 위약금이 발생했다. 원천징수해야 하나.

- 부동산을 팔려던 사람이 위약금의 22%를 원천징수해 지급일이 속하는 달의 다음 달 10일까지 원천세를 신고ㆍ납부해야 한다. 만일 원천징수를 하지 않으면 최대 10% 가산세를 내야 한다.