![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독]볼펜 던지고 문 박차고 나간 野이춘석 "이게 왜 갑질이냐"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/2f771d18-42c5-436f-8494-68e4fd1e2fae.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] 트럼프 외교안보 최측근 "한국 자체 핵무장 고려해야"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9829edbe-743e-4774-b66c-1710aaaf8573.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![자본 거래 등을 목적으로 해외로 송금하거나 부동산을 매입하기 전 금융 당국에 미리 신고하지 않아 과태료를 무는 사례가 잇따르고 있다. [사진 셔터스톡]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202203/27/105f43c5-6401-4ff3-91e3-e602ae1055a4.jpg)

자본 거래 등을 목적으로 해외로 송금하거나 부동산을 매입하기 전 금융 당국에 미리 신고하지 않아 과태료를 무는 사례가 잇따르고 있다. [사진 셔터스톡]

[금융SOS]

자영업자 A씨는 지난해 중순 평소 가깝게 지내던 지인 B씨의 계좌로 30만 달러(약 3억6400만원)를 송금했다. 캐나다로 건너간 B씨가 현지에서 구상하는 사업에 일정 지분 참여하는 대가로 미리 투자한 것이다. 은행에서 송금 목적을 물었을 때 구구절절 설명하기 번거로웠던 A씨는 “해외에 있는 친척에게 잠시 돈을 맡기려는 것”이라고 둘러댔다.

그러나 몇 달 뒤 다른 외환 업무를 위해 은행 창구를 다시 방문하자 과거 송금내용을 이상하게 여긴 은행 직원이 재차 묻자 “지인이 시작하려는 사업에 투자한 돈”이라고 털어놨다. 결국 해외 기업에 직접 투자한 것을 당국에 신고하지 않은 A씨는 외국환 거래법규 위반으로 700만원 가까운 과태료를 물어야 했다.

A씨처럼 자본 거래 등을 목적으로 해외로 송금하거나 부동산 매입 전 금융 당국에 미리 신고하지 않아 과태료를 무는 사례가 잇따르고 있다. 거래 전 금융 당국에 미리 신고해야 한다는 사실을 모르거나, 번거로움에 신고를 생략했다가 뒤늦게 적발되는 경우가 많아지면서다.

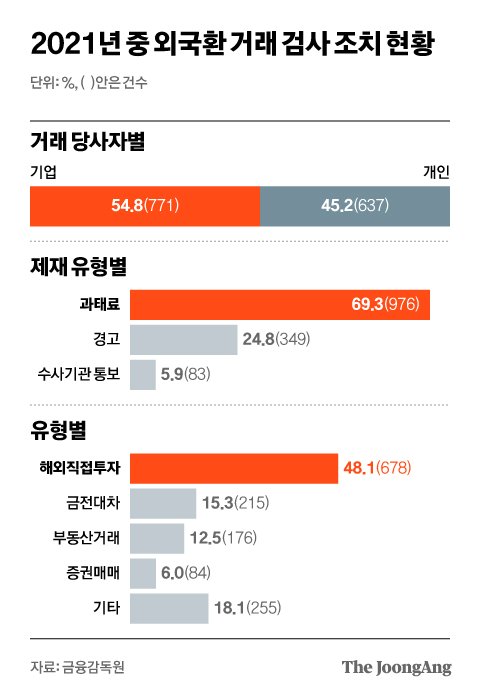

2021년 중 외국환 거래 검사 조치 현황. 그래픽=김현서 kim.hyeonseo12@joongang.co.kr

금융감독원에 따르면 지난해 외국환 거래법규를 위반한 사례는 총 1408건이다. 1년 전(923건)보다 크게 늘었다. 위반 유형별로는 해외직접투자(48.1%) 관련 사례가 가장 많았고, 돈을 빌리거나 갚는 금전대차(15.3%)와 부동산거래(12.5%), 증권매매(6%)가 뒤를 이었다.

금감원 관계자는 “해외 자본거래 시 별다른 생각 없이 돈을 보낸 뒤 뒤늦게 은행 측에서 자금 용도를 확인해 적발되는 경우도 있고, 급하게 해외로 송금한 뒤 뒤늦게 자금 용도를 은행 측에 털어놓으면서 적발되는 경우도 적지 않다”고 말했다.

외국환 거래법령에 따르면 개인이 자본거래를 위해 건당 5000달러(약 610만원)를 넘는 돈을 해외로 송금하거나, 연간 누적 5만 달러(약 6100만원)가 넘는 돈을 보냈을 때 해당 거래의 사유와 금액에 대한 증빙서류를 제출하도록 하고 있다. 다만 수출입 대금 지급 등은 자본거래가 아닌 상거래에 해당해 신고하지 않아도 된다.

자녀의 해외유학자금을 위한 외화 송금은 자본거래가 아니지만, 최초 송금 시 은행 측에 별도의 증빙자료를 제출하지 않으면 당국에 신고해야 한다. 유학 예정인 학교의 입학허가서, 해당 국가의 비자 등 자금 목적을 증명할 수 있는 자료를 은행에 제출하면 신고를 생략할 수 있다.

해외로 보낸 이 해외 현지법인의 자본금으로 사용될 경우 단돈 1달러를 보내더라도 반드시 신고해야 한다. 법령(외국환 거래규정 제9조 5항)에 따라 해외 기업에 대한 직접 투자는 모든 경우에 신고해야 한다. 특히 최초 신고 이후에도 증권취득 보고서와 연간사업실적보고서, 청산보고서 등을 기한 내 은행에 보고해야 한다.

외국환거래규정 주요 내용. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

해외 직접투자 신고를 누락한 금액이 2만 달러(약 2440만원) 이하면 경고에 그치지만, 그 이상이면 위반금액의 2%를 과태료(최저 100만원)로 내야 한다. 경고를 5년 이내에 2회 이상 받으면 금융 당국이 일정 기간 외화 거래정지 조처를 할 수도 있다. 위반금액이 10억원을 초과할 경우 검찰 등 수사기관에 통보한다.

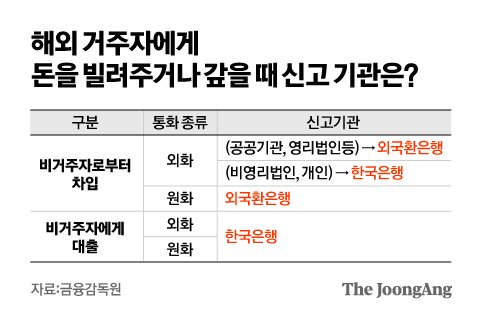

해외 거주자에게 외화로 돈을 빌려주거나 갚는 경우에도 금융 당국에 미리 신고해야 한다. 외화 거래를 하는 당사자가 영리 목적의 법인 혹인 개인인지, 통화가 외화 혹은 원화인지에 따라서 신고 기관이 다르다. 또한 차입거래의 계약 만기를 연장하거나, 금리 등의 변경사항이 생겨도 은행 측에 신고해야 한다.

개인이 해외 거주자에게 돈을 빌리는 경우에는 금융 당국이 지정한 은행(하나은행)을 경유해야 한다. 해당 은행을 경유하지 않고 다른 은행을 통해 직접 거래할 경우 자본거래법상 ‘지급절차’ 위반이다. 이 경우 금액이 적으면(2만 달러 이하) 경고에 그치거나 과태료 대상(위반 금액의 2%·최저 100만원)이 되지만, 25억원을 초과하면 검찰의 수사대상이 된다.

해외 거주자에게 돈을 빌려주거나 갚을 때 신고 기관은?. 그래픽=김영옥 기자 yesok@joongang.co.kr

해외 부동산 거래는 더욱 까다롭다. 해외 부동산을 매입할 경우 은행 측에 신고하거나, 한국은행에 해당 사실을 신고해야 한다. 자녀의 해외 유학 중 거주 목적의 부동산 매입이더라도 마찬가지다.

2년 미만의 주거 목적의 매입이면 한국은행, 2년 이상의 주거 목적이거나 주거 이외의 목적일 경우 은행 측에 신고해야 한다. 최초에 신고한 뒤에도 부동산 취득보고와 보유현황보고, 처분보고 등을 일정 기한마다 해야 한다.

신고 대상인 부동산 종류는 주택 이외에도 해외 콘도 회원권과 골프장 회원권 등 ‘시설물 회원권’도 포함된다. 회원권을 개인 간 거래해도 반드시 은행의 사전 신고를 거쳐야 한다.