![애나 키우라는 시모…"나쁜 며느리 돼라" 정신과 의사가 깨달은 것 [마흔공부⑤]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/20/66ac3767-cd4b-4fdf-a568-90fd486a334f.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

맞벌이 부부인 이모(35)씨는 최근 오르는 금리가 걱정이다. 2020년 영끌(영혼까지 끌어모은 대출)로 경기도 성남시 A아파트를 8억9000만원에 샀는데, 이중 70% 가량이 빚이다. 주택담보대출(주담대)로 3억5000만원을 빌린 뒤 부부가 함께 신용대출 등으로 2억7000만원을 끌어왔다.

그나마 주담대는 5년간 고정금리(연 2.4%)로 묶여 있지만, 신용대출 금리는 2년 사이 3.5%로 1.4%포인트 뛰었다. 이씨는 “매달 갚아야 하는 원리금이 180만원에서 210만원으로 늘었다”며 “혹시라도 외벌이가 됐을 때 빚을 어떻게 갚아야 할지 고민이다”고 토로했다.

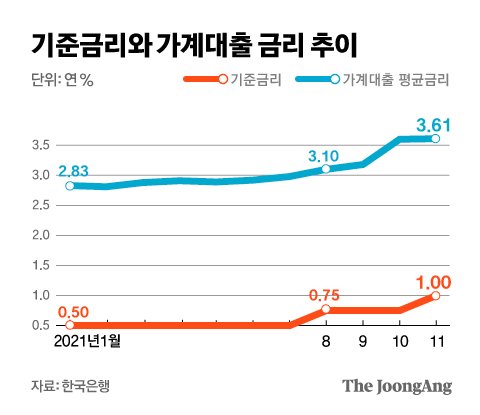

기준금리와 가계대출 금리 추이 그래픽= 전유진 yuki@joongang.co.kr

낮은 금리로 돈을 빌려 부동산과 주식 등에 투자하던 ‘이지 머니(Easy money)’의 시대가 저물며 빚투(빚내서 투자)족에게도 고난의 시기가 왔다. 한국은행이 지난해 8월부터 이달 14일까지 기준금리를 0.75%포인트 인상(연 0.5%→연 1.25%)하는 등 금리 인상이 본격화되면서다. 올해 안에 주담대 금리 연 6%, 신용대출 금리 연 5%를 넘을 수 있다는 전망도 나온다.

14일 기준 KB국민·신한·하나·우리은행의 주담대 고정금리는 연 3.75~5.51%로 2020년 말(연 2.69~4.2%)보다 최고 금리는 1.31%포인트 올랐다. 주담대 변동금리(신규 코픽스 연동, 연 3.57~5.07%)도 1년여 사이 1%포인트 넘게 오르며 5%를 넘었다. 신용대출(1등급·1년 만기) 금리는 같은 기간 연 2.65~3.76%에서 연 3.44~4.73%로 올랐다.

시중은행 대출금리 추이 그래픽= 전유진 yuki@joongang.co.kr

한은이 지난 14일 추가로 기준금리를 0.25%포인트(연 1%→1.25%) 올려 대출 금리 상승은 더 가팔라 질 전망이다. 기준금리가 오르면 은행채와 예·적금 금리가 따라서 올라 은행들이 대출을 위한 자금을 조달하는 비용이 상승한다. 은행채 5년물(AAA·무보증) 금리는 13일 연 2.41%에서 14일 2.49%가 됐다. 이달 17일 발표되는 지난해 12월 기준 코픽스(COFIX)도 큰 폭 상승이 예상된다. 지난해 11월 코픽스(신규 취급액 기준)는 1.55%로 전달보다 0.26%포인트 올랐다.

한은은 대출금리가 0.25%포인트 오를 때 가계의 연간 이자 부담이 총 3조2000억원 늘어 가구당 16만1000원의 이자를 더 내야 한다고 본다. 지난해 9월 기준 가계대출 규모(1744조7000억원)에 변동금리 비중(73.6%)으로 추산한 결과다. 앞으로 기준금리가 더 오르는 걸 고려하면 이자 부담은 더 커질 수 있다.

기준금리 인상에 따른 대출자 이자 증가. 그래픽=김영옥 기자 yesok@joongang.co.kr

대출자들의 셈법도 복잡해졌다. 현재까지는 변동금리 상품이 고정금리형 주담대보다 금리가 낮지만, 본격적으로 역전될 가능성이 크다. 은행채 등 시장금리는 기준금리 인상을 미리 반영했지만, 변동금리는 6개월, 1년간의 코픽스 상승분이 누적돼 금리에 반영되는 만큼 기준금리 인상 여파가 서서히 반영된다.

시중은행 관계자는 “변동금리가 고정금리보다 0.5%포인트 이상 낮다면 우선 변동금리로 대출받은 뒤 금리 추이와 중도상환수수료를 따져 고정금리로 갈아타는 것도 방법”이라고 말했다.

다만 고정금리로 갈아탈 때도 가산금리, 한도 등 고려할 점이 많다. 또 올해부터 강화된 총부채원리금상환비율(DSR)이 적용되기 때문에 주담대와 신용대출을 동시에 가진 대출자면, 대출 한도가 줄어들 수 있어 일부 금액을 상환해야 갈아타기가 가능해진다.

김인응 우리은행 영업본부장은 “이미 대출 금리가 많이 올랐기 때문에 현 상황에서 고정금리로 대출을 받거나 갈아타는 게 능사는 아니다”며 “내년 이후 금리가 다시 내려갈 가능성도 있는 만큼 장기간의 평균 이자부담을 따져봐야 한다”고 말했다.

지난해 7월 나온 금리상한형 주담대 상품도 고려해볼 만 하다. 특약 이자로 연 0.15~0.2%포인트의 금리를 더 내는 대신 금리 상승 폭을 연간 0.75%포인트, 5년간 2%포인트 이내로 제한한다.