![[오늘의 운세] 4월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

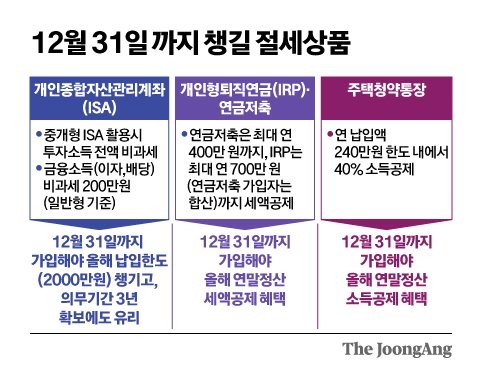

올해가 가기 전 서둘러 막차를 타야 할 절세상품이 있다. 바로 개인형종합자산관리계좌(ISA), 개인형 퇴직연금(IRP) 그리고 주택청약 통장이다. 연말정산 세액 공제로 ‘13월의 월급’을 챙기거나 배당·이자소득을 줄일 수 있어서다. ISA는 예금, 주식 등 다양한 금융 상품에 투자하면서 절세 혜택까지 누릴 수 있어 ‘만능통장’으로 불린다. 계좌에서 발생하는 이자·배당 수익 중 200만원까지 비과세 된다는 게 가장 큰 장점이다. 200만원이 넘는 이익이 생기더라도 이자·배당소득세율(14%)보다 낮은 9% 세율이 적용된다. 특히 2023년부터 국내 주식에서 5000만원(기본공제)이 넘는 매매차익에는 금융투자소득세(20~25%)를 내야 하지만, ISA에는 적용되지 않는다.

12월 31일 까지 챙길 절세상품. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr

ISA는 당장 투자하지 않더라도 미리 계좌를 열어두는 게 유리하다. 올해 사용하지 않은 한도는 내년으로 이월되기 때문이다. ISA의 납입 한도는 연간 2000만원으로, 총 1억 원이다. 만일 연내 ISA를 만들어놓으면 내년에는 한도가 4000만원으로 2배 늘어난다. 또 비과세 혜택을 받으려면 3년 이상 계좌를 유지해야 하는 의무가입기간도 있어 미리 가입하는 게 낫다.

IRP와 연금저축은 연말정산을 앞두고 세액공제로 주목 받는 상품이다. 연말정산 공제요건은 대부분 12월 31일로 판단하기 때문에 이들 상품도 연내 가입해야 혜택을 볼 수 있다.

연금저축은 최대 연 400만 원까지, IRP는 최대 연 700만 원(연금저축 가입자는 합산)까지 세액공제를 받을 수 있다. 두 상품 모두 납부 한도는 연간 1800만원이다. 세액공제율은 급여에 따라 달라진다. 총급여 5500만원 이하는 16.5%, 5500만원을 초과하면 13.2%가 공제된다. 근로소득이 5500만원을 넘지 않은 직장인이 연금저축과 IRP에 700만원을 채웠다면 연말정산에선 115만5000원을 돌려받을 수 있다.

IRP와 연금저축은 31일 ‘막차’ 시간이 달라 확인이 필요하다. 자칫 개설과 납부는 끝냈는데 올해는 혜택을 받지 못하는 불상사가 생길 수 있다.

IRP의 막차 시간은 연금저축보다 빠르다. 금융사마다 다르지만 대략 오후 4시까지 안전한 탑승이 가능하다. 다른 상품과 달리 납입금액을 퇴직연금으로 인정해달라는 별도의 신고절차가 있어 마감 시간이 빠른 편이다. NH투자증권과 삼성증권 미래에셋증권은 오후 4시, KB증권은 오후 4시 30분까지 납입한 금액에 대해서 올해분 새액공제를 적용한다. 은행의 경우 이보다 여유가 있다. 우리은행은 오후 6시, 국민은행은 오후 7시까지 입금된 금액까지 세액공제 혜택을 받을 수 있도록 하고 있다.

IRP와 연금저축 모두 노후 대비 상품 특성상 장기간 목돈이 묶일 수 있다는 점을 유의해야 한다. 중도해지하면 적립금과 운용수익에 대해 기타소득세(16.5%)를 물어야 한다. 연말정산 때 돌려받았던 혜택보다 더 많은 세금을 토해낼 수 있다는 얘기다.

무주택자라면 주택청약에 가입해 소득공제를 받을 수 있다. 연 납입 한도의 40%, 최대 240만원까지 공제된다. 연 소득 7000만원 이하 무주택자인 세대주에 한해서다. 만 19세 이상 34세 미만에 해당하는 청년이라면 ‘청년 우대형 주택청약’을 챙겨야 한다. 소득공제는 물론, 이자소득에 대해 500만 원까지 비과세 혜택과 최대 3.3% 금리를 적용해주기 때문이다. 소득 기준이 까다로워 대학생이나 취준생 때 미리 가입해두면 좋다.