![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![지난달 29일 서울 한 새마을금고에 붙은 대출 안내문. 저신용자들이 2금융권에서도 돈을 빌리기가 어려워지고 있다. 금융당국이 가계 대출을 옥죄는 데 따른 일종의 풍선 효과다. [연합뉴스]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202112/03/53cc4f20-8206-4451-84ad-d401dfac927f.jpg)

지난달 29일 서울 한 새마을금고에 붙은 대출 안내문. 저신용자들이 2금융권에서도 돈을 빌리기가 어려워지고 있다. 금융당국이 가계 대출을 옥죄는 데 따른 일종의 풍선 효과다. [연합뉴스]

# 회사원 A(34)씨는 최근 ‘대출’ 걱정에 밤잠을 못 이룬다. 어머니의 암 수술비 수천만원이 필요해 저축은행 여러 곳의 문을 두드렸지만, 번번이 퇴짜를 맞았다. 600점대의 낮은 신용점수가 발목을 잡았다. 결국 대부업체에서 20% 고금리에 3000만원을 빌렸다. A씨는 “이자를 제대로 갚을 수 있을지 걱정”이라고 말했다.

# 월세와 카드값이 밀려 목돈이 필요했던 B(35)씨도 저축은행과 캐피탈사를 찾았지만 “신용점수가 낮아 대출을 해줄 수 없다”는 답변만 돌아왔다. B씨는 “대부업체 수십 곳을 찾아다닌 끝에 두 곳에서 300만원과 500만원을 나눠서 겨우 빌렸다”며 한숨을 쉬었다.

저소득·저신용자 등 금융 취약계층이 ‘대출 난민’이 돼 불법 사금융으로 떠밀릴 우려가 커진다. 금융당국의 대출규제에 상대적으로 신용점수가 낮은 이들이 주로 찾는 저축은행 등의 2금융권으로 고신용자가 몰려서다. 시중은행 대출 제한에 따른 풍선효과다.

일부 상호금융권의 가계대출은 이미 중단됐다. 지난달 말 새마을금고는 주택 구입관련 대출을, 신협은 신용대출과 주택담보대출 등 신규 가계대출 판매를 잠정 중단했다. 시중은행의 대출이 막히자 예비 대출자들이 몰리면서 상호금융권의 가계대출 총량 관리 목표치(4.1%)를 넘어설 우려가 커졌기 때문이다.

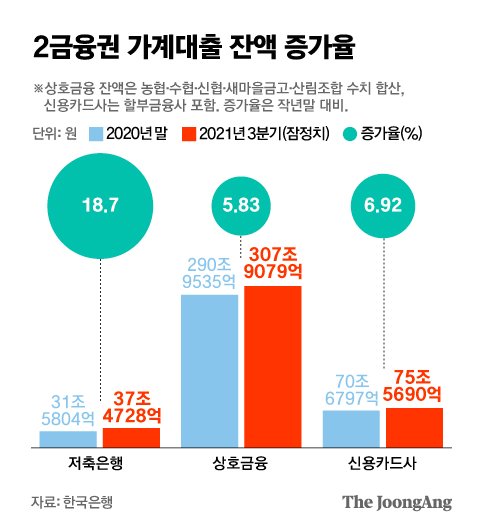

금융권 가계대출 잔액 증가율. 그래픽=김은교 kim.eungyo@joongang.co.kr

저축은행의 대출 여력(한도)도 바닥을 드러내고 있다. 업계에 따르면 79개 저축은행 중 18곳은 이미 지난 6월 말 기준 금융당국의 총량 기준(21.1%)을 넘어섰다. 한 저축은행 관계자는 “대출 여력이 없다 보니 리스크 관리 차원에서 신용 점수가 높은 고객을 선별해 돈을 빌려준다”고 덧붙였다.

익명을 요구한 대형 저축은행 관계자는 “규모가 작은 저축은행은 대출 문이 거의 닫혔다”며 “요즘 대형 저축은행도 가계대출 증가율이 총량 관리 목표치의 턱 끝까지 차올라 대출 상품을 적극적으로 판매하기가 어렵다”고 말했다.

문제는 ‘돈줄 죄기(총량 관리)’가 강화되는 내년이다. 저축은행 업계에 따르면 금융당국은 저축은행의 내년 가계대출 증가율을 회사별로 각각 10.8~14.8% 수준으로 제시했다. 올해 증가 폭의 최대 절반으로 줄어드는 셈이다.

이에 대해 금융감독원 관계자는 “내년 전체 가계대출 총량관리 목표치(4~5%)를 올해보다 1~2%포인트 낮춰 관리한다는 계획”이라며 “아직 확정되지는 않았지만, 업권별 총량 목표치도 하향 조정될 수 있다”고 말했다.

대부업체 대출 승인율. 그래픽=김은교 kim.eungyo@joongang.co.kr

그뿐이 아니다. 2금융권의 대출자별 총부채원리금상환비율(DSR) 기준이 현재 60%에서 내년엔 50%로 강화된다. DSR은 소득 대비 갚아야 할 대출 원리금 비율을 의미한다. 저신용자가 ‘급전 창구’로 활용했던 카드론도 내년 DSR 산정에 포함된다.

2금융권에서도 외면당한 저신용자 등 취약계층이 찾을 수 있는 합법 대출의 마지노선은 대부업체다. 하지만 대부업체도 지난 7월 법정 최고금리가 20%로 인하되면서 수익성이 악화하자 대출 심사를 깐깐하게 하고 있다.

서민금융연구원에 따르면 이미 지난해 기준 대부업계의 대출 승인율은 2년 전(12.6%)보다 1.8%포인트 하락한 10.8%였다. 대부업체 문을 두드린 100명 중 10명 정도만 돈을 빌려 갈 수 있었다는 얘기다.

조성목 서민금융연구장은 “2금융권까지 대출을 죄면 6등급 이하 저신용자는 설 곳이 없다”며 “규제가 강화되면 불법 사금융시장을 찾는 사람이 10만명을 넘어설 수 있다”고 우려했다.

신성환 홍익대 경영학부 교수(전 금융연구원장)는 “금융당국의 대출 총량 규제는 공급량을 줄여 가격(금리)을 올리고, 고신용자가 2금융권으로 몰리는 등의 시장 왜곡현상을 발생시킨다”며 “실수요자와 저신용자가 어려움을 겪지 않도록 면밀한 정책을 펼쳐야 한다”고 말했다. 하준경 한양대 경제학부 교수도 “취약계층이 불법 사금융시장으로 밀려나지 않도록 정책금융으로 풀어야 한다”고 조언했다.