![[오늘의 운세] 4월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

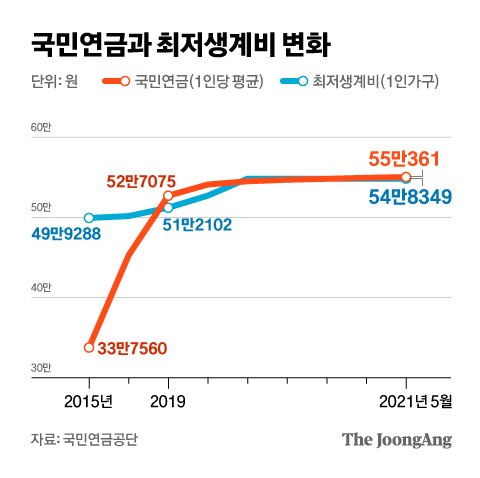

매달 받는 국민연금 액수가 기초생활보장제도의 최저생계비를 넘었다. 7일 국민연금공단에 따르면 5월 말 기준 1인당 월평균 노령연금이 55만361원으로 집계됐다. 국민기초생활보장법의 올해 1인 가구 최저생계비(54만8349원)보다 2012원 많다. 올 4월 최저생계비를 넘어선 이후 두 달째 이어지고 있다.

국민연금과 최저생계비 변화. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

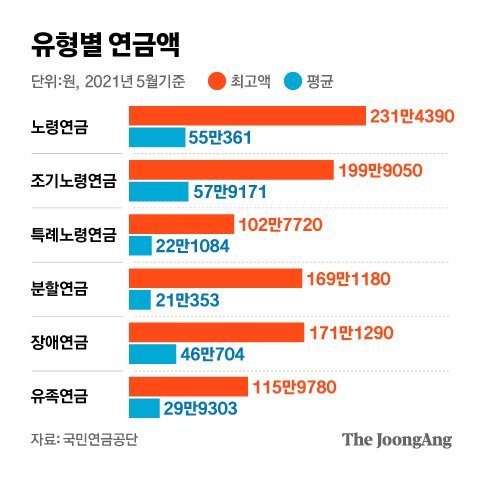

노령연금은 10년 이상 가입자가 노후에 받는 일반적인 형태의 국민연금을 말한다. 이혼연금이라고 불리는 분할연금, 1999년 이전 5년만 가입해도 연금을 지급하던 특례노령연금, 장애·유족연금을 제외한 것을 말한다.

국민연금은 제도를 시행한 후 21년 만인 2019년 처음으로 최저생계비를 넘었다. 지난해에도 이런 추세가 이어졌다. 그러나 올해 들어 생계비의 기준이 되는 기준중위소득이 2.68% 인상되면서 최저생계비 밑으로 떨어졌다.

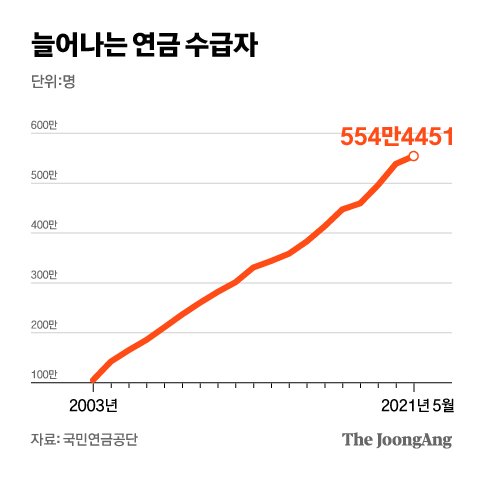

늘어나는 연금 수급자. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

1~3월 그런 상태였으나 4월에 다시 최저생계비를 넘어선 것이다. 한 해 최저생계비는 고정돼 있으나 월평균 국민연금은 다달이 올라가기 때문에 4월에 추월하게 됐다. ‘용돈 연금’으로 비판받아 왔는데, 다른 소득이 없어도 최저생활을 유지할 수 있는 수준까지 올라간 것이다. 베이비부머(1955~63년생)의 맏형격인 55년생이 2016년 국민연금 수령연령(만 61세, 지금은 62세)에 들면서 연금 상승 폭이 커진 덕분에 최저생계비를 넘게 된 것으로 보인다.

젊어서 10년 가입하면 노후에 국민연금을 받을 수 있다. 제대로 된 연금을 받으려면 20년 이상 가입하는 게 좋다. 종전에는 이런 경우를 ‘완전 노령연금’이라고 불렀다. 20년 이상 가입자의 연금액은 94만2612원(5월 기준)으로 100만원에 가까이 가고 있다. 30년 이상 가입자의 연금액은 136만8000원이다.

100만원 넘게 받는 사람, 1년새 30% 증가

국민연금이 100만원을 넘는 사람은 38만1466명에 달한다. 1년 새 30% 넘게 늘었다. 200만원 넘는 고액 연금자도 빠른 속도로 늘어나 837명에 이른다. 2018년에는 10명에 불과했다. 부부 연금 수령자도 약 43만 쌍에 달한다. 최고액은 약 382만원이다. 이처럼 ‘300만원 클럽’ 부부가 2018년에는 6쌍이었으나 지난해 70쌍으로 늘었다.

노령연금 비율. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

연금 가입 기간이나 연금 수령 중 숨지면 배우자 또는 가족에게 유족연금이 발생하는데, 29만9303원까지 올라 30만원 돌파를 눈앞에 두고 있다. 이혼 후 배우자가 받는 분할연금은 평균 21만원이다. 두 연금은 민영보험 상품에서 보기 드물다. 혼자 남겨진 배우자의 생계 부담을 덜어주는 제도인데, 주로 여성에게 돌아간다.

국민연금 최고액도 231만4390원에 달한다. 공무원·사학·군인 등 특수직역연금보다는 물론 적다. 최고액 수령자는 연금수령 연령에 도달했는데도 바로 받지 않고 최대 5년 연기한 덕분에 연금액이 36% 늘었다. 62세가 돼 다른 소득이 있으면 연금이 최고 50% 삭감되는데, 이를 피하면서 연금을 늘리는 묘수가 이 같은 연기연금이다. 이를 활용한 사람이 2018년 3만여 명에서 지난해 약 6만 명으로 늘었고, 이들의 평균 연금은 97만원에 달한다. 2019, 2020년에 연금 수령을 연기한 사람이 각각 2만 명을 넘는다.

미리 노후준비 … 10대 가입 4년새 4.5배 늘어

유형별 연금액. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

급격한 고령화로 인해 국민연금의 필요성이 커지면서 의무가입 대상자가 아닌데도 스스로 가입하는 사람(임의가입자)이 꾸준히 늘어난다. 6월 현재 임의가입자는 38만4144명이다. 10, 20대의 증가 폭이 크다. 2017년보다 10대(18~19세)는 4.5배, 20대는 2.2배가량 늘었다. 전체 증가율(17%)보다 월등히 높다. 또 60세 넘어 연금에 계속 가입하는 임의계속 가입자는 55만2009명이다. 60세에 도달했는데도 연금 수령의 최소조건(10년 가입)을 못 채워 계속 보험료를 내는 늦깎이 가입자들이다.

국민연금이 풀어야 할 과제가 수두룩하다. 재정을 안정시키기 위해 연금 개혁을 서두르자는 큰 과제도 있지만 불합리한 제도 개선 과제가 쌓여 있다. 일정액 이상 소득이 있으면 국민연금을 깎는 제도를 폐지하는 법률 개정안이 국회에 발의돼 있지만 먼지가 쌓이고 있다. 한 사람에게 두 개의 연금이 돌아갈 때 유족연금이 30%밖에 안 나오는데 이를 40%로 올리자는 법안도 마찬가지다. 출산과 군 복무에 대해 연금 가입기간을 얹어주는데, 이를 더 늘리자는 법률안도 있다.

좀 더 논쟁적인 과제도 있다. 만 59세까지만 국민연금에 의무적으로 가입하게 돼 있는데, 이를 연금 수령 연령(62세, 2033년 65세) 직전까지 올리자는 주장이 대표적이다. 보험료를 더 오래 내고 노후연금을 더 받자는 취지에서다. 연금 보험료를 부과하는 월소득 상한선을 대폭 올리자는 주장도 나온다. 지금은 월 524만원이다. 공무원·사학연금은 856만원에 달한다.

민주당 박상현(최혜영 의원실) 보좌관은 “연금 개혁도 중요하지만 나머지 과제도 이에 못지않게 중요하다. 우선 국회에 계류된 개정안만이라도 시급히 처리해야 한다”고 말했다. 하지만 정부는 연금 개혁과 같이 하자며 적극적으로 나서지 않고 있다.