![[오늘의 운세] 4월 19일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/19/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![정부가 오는 8월부터 하반기 소비 촉진을 위한 정책으로 ‘신용카드 캐시백’ 사업을 추진한다.[게티이미지뱅크]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202107/11/8a74804c-8266-4982-a603-5b33ec1a59cc.jpg)

정부가 오는 8월부터 하반기 소비 촉진을 위한 정책으로 ‘신용카드 캐시백’ 사업을 추진한다.[게티이미지뱅크]

정부가 하반기 소비 진작을 위한 방안으로 ‘신용카드 캐시백’을 제시하면서 오는 8월부터 카드 사용액을 보다 꼼꼼히 따져봐야 한다.

적용대상 제외 사용처 많아 직접 계산 어려워…사용액 통합 서버 구축 논의 중 #월별 최대 ‘10만원’ 받으려면 100만원 쓰던 사람이 ‘203만원’ 써야 #“개인적·우연적 요인으로 손해와 이익 나뉘는 왜곡현상 발생 우려”

지난 28일 정부가 발표한 ‘2021년도 하반기 경제정책방향’에는 하반기 소비 촉진을 위한 ‘상생소비지원금’ 사업이 담겼다.

오는 8월부터 10월까지 신용카드·체크카드 월별 사용액이 지난 4월부터 6월까지의 월평균 사용액보다 ‘3%’ 이상 증가한 경우, 정부로부터 해당 초과분에 대해 최대 10%를 돌려받는다는 것이 골자다.

정부가 해당 정책에 잡은 예산만 1조원에 달할 것으로 추정되는 가운데 전문가들은 “정부가 복잡하고 어렵게 해결하려는 모습을 보이는 것 같다”는 평가를 내놓고 있어 득과 실의 판단 여부에 이목이 쏠리고 있다.

2분기보다 3% 더 쓰면 10% 환급…백화점·대형마트 등 제외

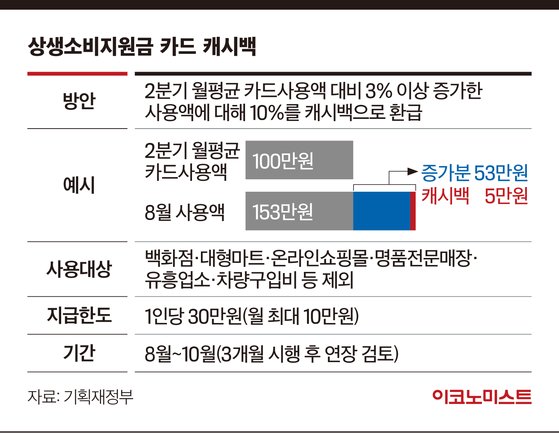

‘신용카드 캐시백’에 적용되는 대상은 법인카드를 제외한 개인이 보유한 모든 카드의 사용액이며, 개인별 캐시백 지급 한도는 월별 최대 10만원씩 3개월간 총 30만원이다.

예컨대 4~6월 월평균 신용카드 사용액이 100만원인 A씨가 8월에 총 153만원을 신용카드로 결제했다면 3%(3만원)의 초과분인 50만원에 대해 10%(5만원)를 9월 중에 캐시백으로 받게 된다. 캐시백은 포인트 형태로 지급하되 카드 사용 때 충전액이 먼저 쓰이도록 하는 방식으로 진행될 예정이다. 환급받은 포인트는 별도 기한 없이 사용할 수 있다.

다만 사용처엔 제한이 있다. 백화점, 대형마트, 온라인쇼핑몰, 명품전문매장, 유흥업소 등에서 결제한 금액과 차량 구입비 등은 카드 사용액 산정 대상에서 제외된다. 비교 대상이 되는 4~6월 월평균 카드 사용액을 계산할 때에도 제외한 액수로 한정된다.

당초 정책 취지가 소상공인과 골목상권 등 그간 부진했던 부문의 소비를 진작하기 위한 것이라는 게 당국 측 설명이다. 이억원 기재부 1차관은 “코로나19 사태에도 백화점, 명품전문매장 등에서는 소비 활성화가 지속적으로 이뤄졌다”며 “이와 대조적으로 코로나19 사태로 소비가 위축된 부문을 진작시키는 것이 이번 정책의 목표이기 때문에 사용처에 제한을 뒀다”고 말했다.

일각에선 캐시백 제도가 복잡하고 조건이 까다로워 소비 진작 효과를 얼마나 낼지는 불투명하다는 지적도 나온다.

가장 먼저 필요한 것은 개인이 보유한 카드 전체 사용액을 확인할 수 있는 전산시스템 마련이다. 특히 적용 대상에서 제외되는 사용처가 많아 캐시백 기준이 될 2분기 카드 사용액을 직접 계산하는 것부터 무리가 있어, 이를 먼저 파악할 수 있는 시스템이 필요하다.

여러 회사의 카드 지출액을 한눈에 볼 수 있는 장치를 통해 환급을 받기 위해선 얼마를 더 써야 하는지 사용자가 알 수 있어야 정책의 실효성이 갖춰질 것이라는 시각도 있다.

이에 정부는 다음 주부터 전 카드사를 대상으로 전담 실무 태스크포스팀을 가동하면서 2분기 사용실적을 계산하는 작업에 돌입한다는 방침이다. 여러 개의 카드를 사용하는 경우엔 하나의 카드를 지정해 해당 카드사에서 다른 회사의 사용 내역까지 통합 공지하는 방안도 구상 중이다. 포인트 지급과 사용 방식 등을 포함한 보다 구체적인 계획 확정 후 발표할 예정이다.

“‘최선의 방안인가’ 놓고 논란의 여지 많을 것”

또 월별 캐시백 한도 최대 10만원을 환급 받으려면 월 100만원을 쓰던 사람이 ‘203만원’을 써야 하는 셈이 되면서, 결국 저소득층에겐 ‘배보다 배꼽이 더 큰’ 지원책이자 상대적으로 소비 여력이 큰 고소득층에 제한된 정책이라는 우려가 나온다. 인정되는 실적이 소상공인 대상 지출로 제한돼 사실상 달성 자체가 어려운 상황이기도 하다.

하준경 한양대 경제학과 교수는 [이코노미스트]와의 통화에서 “개인 사정에 따라 2분기에 소비를 많이 한 사람은 3분기에 돈을 더 쓰기 힘들 수 있고 2분기에 돈 쓸 일이 없었던 사람은 3분기에 여유가 있을 수 있는 등 우연적 요인에 의해서 이익을 보는 사람과 손해를 보는 사람이 생기는 왜곡현상이 발생할 수 있다”며 “신용카드를 사용하지 않는 사람은 혜택을 받기 어려운 문제도 있다”고 지적했다.

이어 하 교수는 “경계선에 있는 사람들은 불공정하다고 느낄 수 있는 부분이 있고 오히려 전 국민을 대상으로 동일하게든 소득별 차등지급이든 지원금을 지급하는 것이 깔끔한 방법일 수 있다”며 “일정 부분 소비 진작효과가 있긴 하겠으나 ‘최선의 방안인가’를 놓곤 논란의 여지가 많아 보인다”고 덧붙였다.