![애나 키우라는 시모…"나쁜 며느리 돼라" 정신과 의사가 깨달은 것 [마흔공부⑤]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/20/66ac3767-cd4b-4fdf-a568-90fd486a334f.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

[더,오래] 조현진의 세금 읽어주는 여자(8)

!['신중년층' 오팔세대는 자식에게 애정을 쏟아내지 못한 아쉬움에 손주에게 애정을 집중하곤 한다. 증여세를 고려해 자녀가 아닌 손주에게 증여하는 '세대생략증여'를 하는 경우도 많아졌다. [사진 pixabay]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202106/01/3300d48b-2afb-48c1-ae6e-23c2132f714d.jpg)

'신중년층' 오팔세대는 자식에게 애정을 쏟아내지 못한 아쉬움에 손주에게 애정을 집중하곤 한다. 증여세를 고려해 자녀가 아닌 손주에게 증여하는 '세대생략증여'를 하는 경우도 많아졌다. [사진 pixabay]

요즘은 경제력을 갖춘 5060세대를 ‘오팔(OPAL) 세대’라고 일컫는다. ‘OPAL’은 ‘Old People with Active Life’의 앞글자를 따서 만든 말로, 오팔 세대란 은퇴한 후 자신의 삶에 집중하는 신중년층을 말한다. 20~30대에 키우는 자식은 본인이 여유가 없고, 첫 자식이라 생각보다 애정을 쏟아내지 못한 아쉬움에 더더욱 손주에게 애정을 집중하곤 한다. 신중년층이 자식보다 손주에게 증여하는 이유를 알아보자.

상속세 및 증여세법 제57조에 따르면 수증자, 즉 받는 사람이 증여자의 자녀가 아닌 직계비속이면서 미성년자로 증여재산가액이 20억원을 넘으면 증여세산출세액에 40%를 할증하며, 그 외의 경우에는 30%를 할증한다. 바로 증여자의 자녀에게 증여할 때보다 산출세액이 할증되는데 왜 손주에게 증여하는 걸까? 계산을 통해 알아보자.

① 수증자가 증여자의 자녀가 아닌 직계비속인 경우에는 증여세산출세액에 100분의 30(수증자가 증여자의 자녀가 아닌 직계비속이면서 미성년자인 경우로서 증여재산가액이 20억원을 초과하는 경우에는 100분의 40)에 상당하는 금액을 가산한다. 다만, 증여자의 최근친인 직계비속이 사망해 그 사망자의 최근친인 직계비속이 증여받은 경우에는 그러하지 아니하다. (2015년 12월 15일 개정)

② 할증과세액의 계산방법 등 필요한 사항은 대통령령으로 정한다. (2015년 12월 15일 신설)

자녀에게 증여하는 것을 단순증여라고 일컫고 자녀가 아닌 직계비속, 손주에게 증여하는 것을 세대생략증여라고 한다. 3억원을 증여할 때를 가정하겠다. 상속세 및 증여세법 제53조에 따라 증여세 계산 시 이전 증여받은 재산이 없다는 가정으로 성인 자녀 공제 5000만 원을 적용했다.

거주자가 다음 각 호의 어느 하나에 해당하는 사람으로부터 증여를 받은 경우에는 다음 각 호의 구분에 따른 금액을 증여세 과세가액에서 공제한다. 이 경우 수증자를 기준으로 그 증여를 받기 전 10년 이내에 공제받은 금액과 해당 증여가액에서 공제받을 금액을 합친 금액이 다음 각 호의 구분에 따른 금액을 초과하는 경우에는 그 초과하는 부분은 공제하지 아니한다. (2010년 1월 1일 개정)

1. 배우자로부터 증여를 받은 경우 6억원 (2010년 1월 1일 개정)

2. 직계존속(수증자의 직계존속과 혼인(사실혼은 제외한다)중인 배우자를 포함한다)으로부터 증여를 받은 경우 5000만원. 다만, 미성년자가 직계존속으로부터 증여를 받은 경우 2000만원으로 한다(2014년 1월 1일 개정)

3. 직계비속(수증자와 혼인 중인 배우자의 직계비속을 포함한다)으로부터 증여를 받은 경우 5000만원 (2015년 12월 15일 개정)

4. 제2호 및 제3호의 경우 외에 6촌 이내의 혈족, 4촌 이내의 인척으로부터 증여를 받은 경우 1000만원 (2015년 12월 15일 개정)

할아버지에서 아버지로 증여할 때 산출세액이 4000만 원이며, 아버지에서 손주로 다시 증여할 시 산출세액은 3200만 원으로, 30%가 할증되는 세대생략증여의 경우보다 세부담이 2000만 원 차이가 있다. 상대적으로 성인인 손주를 둔 아버지는 경제력이 있어, 증여자의 자녀에게 주는 것보다 경제력이 상대적으로 없는 손주에게 주고 싶을 때는 세대생략증여가 유리하다. 또 자녀에게 증여하고 10년 이내 상속이 이루어질 경우 상속재산에 포함되지만 손주에게 증여하는 경우 5년만 지나도 상속재산에 포함되지 않는다. 게다가 손주는 할아버지의 상속인이 아니라 손주에게 미리 증여한 재산은 상대적으로 유류분 반환 대상으로 판단하기 어렵다.

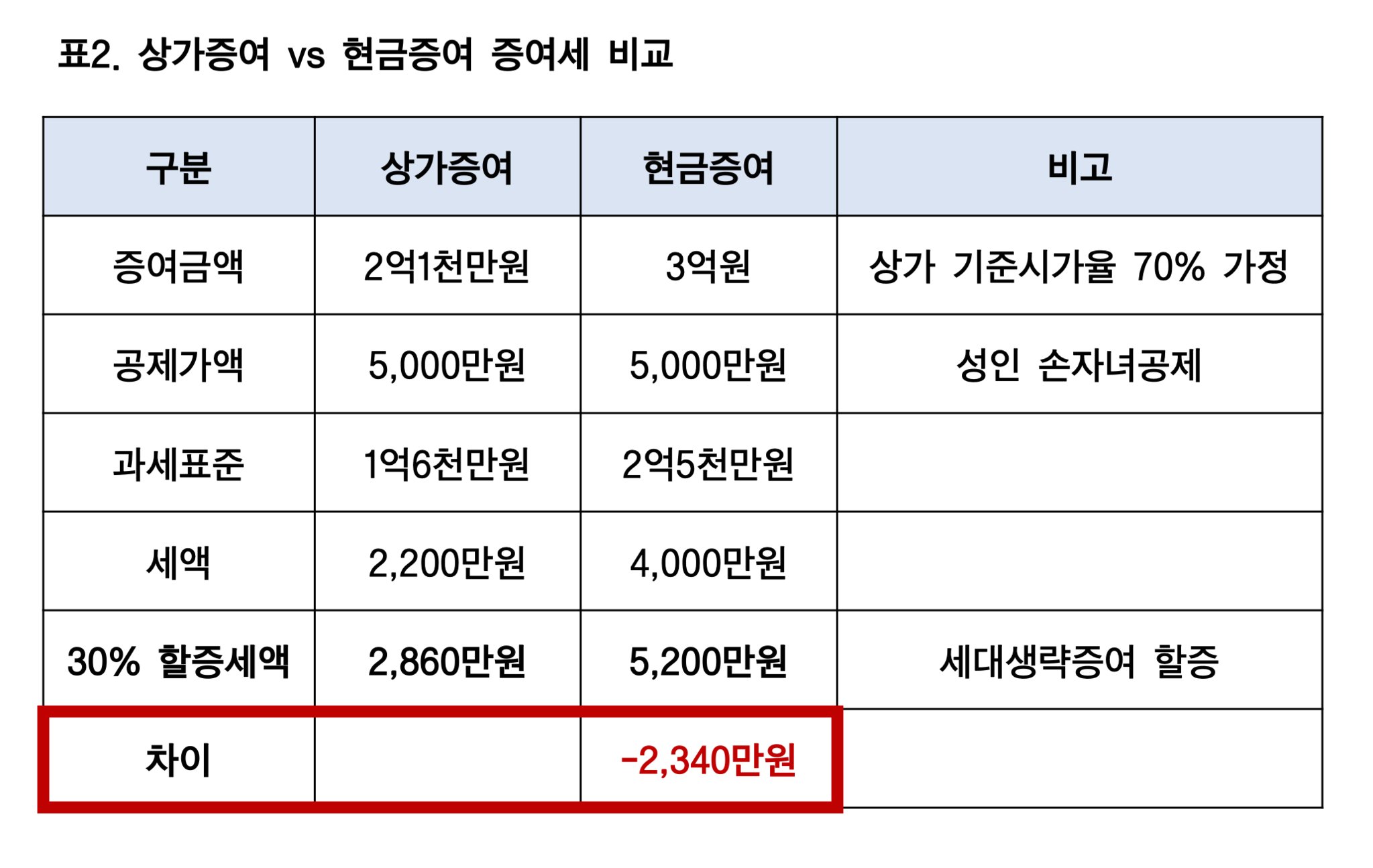

세대생략 증여는 증여받는 사람이 많을수록, 증여 재산의 가치 상승이 기대되는 자산일수록 절세효과가 더 크게 나타난다. 상대적으로 아파트보다 상가를 증여하는 것이 증여세 측면에서도 유리하다. 아파트는 실거래가가 쉽게 확인되지만 상가는 특수성으로 인해 비슷한 사례를 찾기 어려워 기준시가나 임대료 환산가액으로 평가하게 된다. 기준시가로 평가할 경우 보통 시가 대비 60~80% 수준으로 평가되어 증여세가 줄어들게 된다. 만약 시세가 3억 원인 상가를 그냥 증여하는 경우와 팔아서 현금으로 증여하는 경우를 비교하면 아래와 같다. 상가의 기준시가율을 70%로 가정하고, 성인 손자녀공제 5000만 원을 적용했다. 세대생략증여 할증이 되었을 때를 기준으로 2340만 원 차이가 생긴다.

증여세의 납세의무자는 증여받는 사람이니만큼 할아버지가 손주를 대신해 증여세를 납부해준다면 세법에서는 추가적인 증여로 보고 있다. 상가로 증여하면 임대료 수입을 증여세 납부 재원에 활용할 수 있다는 장점도 있다.

추가로 고려할 만한 것은 아들 세대와 손주 세대에 나눠서 증여하는 것이다. 손주에게 3억 원을 증여하면 세대생략증여를 고려한 증여세 세부담은 5200만 원이며, 아들 세대와 손주 세대에 나누어줄 경우의 세부담은 2650만 원으로 2550만 원의 세부담 차이가 있다.

회계사 theore_creator@joongang.co.kr