![애나 키우라는 시모…"나쁜 며느리 돼라" 정신과 의사가 깨달은 것 [마흔공부⑤]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/20/66ac3767-cd4b-4fdf-a568-90fd486a334f.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

우리는 보장성 보험 상품에 가입할 때 과거 병력을 보험에서 알립니다. "천식을 앓았다"거나 "고혈압 또는 당뇨병이 있다"고 고지하는 거죠. 이를 제대로 알리지 않았다간 약관상 '계약 전 알릴 의무'를 위반했다며 나중에 보험금 지급을 거절당하거나 계약 자체를 해지당할 수 있습니다.

그런데 자신이 병력이 있는 줄 정확히 알지 못해서 보험사에 이를 알리지 못했다면 어떻게 될까요. 과거 목이 뻐근해 내과를 찾았다가 "혈압이 조금 높다"는 말을 듣고 7일치 투약 처방을 받았던 A씨. 그로부터 1년 반이 지나 보험에 가입했고, 얼마 뒤 뇌출혈로 입원해 보험금을 청구했다가 계약 해지 통보를 받게 됐습니다. 이런 경우, 보험사의 계약해지는 정당할까요.

서울 신촌 세브란스병원에서 한 고혈압환자가 혈압을 재고 있다. 중앙포토

목 뻐근해서 일주일치 약 처방

=A씨가 병원을 찾은 건 2004년 5월이다. 전날 과음한 뒤 목에서 뻐근함을 느껴 동네 내과를 찾았다. 내과에서 측정한 A씨의 혈압은 139/97㎜Hg. 정상 혈압(120/80㎜Hg 미만)보다 높았다. 의사는 A씨에게 "혈압이 조금 높네요"라고 말하며 7일치 약을 처방해줬다. A씨는 이듬해인 2005년 9월에도 비슷한 증세로 동네 내과를 찾아 1일치 약을 처방받았다. 이때 혈압은 159/97㎜Hg였다.

=2006년, 이번엔 항문이 말썽이었다. A씨는 2월 외과의원을 찾아 치질수술을 받았다. 수술 후 병원에 머문 엿새 동안 이 병원 기록에 남아있는 A씨의 혈압 수치는 70~132㎜Hg 범위였다.

병원기록지 "높다는 말 들었다 하나"

사건 일지. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

=A씨는 2006년 12월 B보험사의 ○○큰사랑보장보험에 가입했다. 가입자가 암·뇌졸중·심근경색증 등 치명적인 질병을 얻게 됐을 때 보험금 일부를 미리 지급하는 종신보험(CI보험)이다. A씨의 월 보험료는 6만4020원이었다.

=한달 뒤인 2007년 1월, A씨는 자발성 뇌실질 출혈(뇌출혈)로 한 병원을 찾았다. 당시 경과 기록지 병력기재란엔 "HTN(+) : 평소 높다는 말 들었다 하나"라는 소견이 적혀있었다. HTN은 고혈압(Hypertension)을 뜻하는 의학용어다. A씨는 한달 반 동안 입원했다.

=A씨는 그해 5월 뇌출혈로 다시 병원을 찾아 재차 입원했다. 이듬해엔 병원에서 뇌출혈 후유장해 진단을 받았다. A씨는 2008년 10월 B보험사에 약 1000만원의 보험금을 청구했다.

보험사 "고혈압약 처방 안 알려" 계약 해지

=B보험사는 보험금 지급을 거절했다. 이어 그해 12월 A씨에게 계약 해지를 통보했다. 그 결정적인 근거로는 2004년 5월과 2005년 9월, A씨가 동네 내과에서 처방받은 각각 7일치·1일치의 약을 들었다. 이 약이 고혈압약이었던 것이다.

계약서 서명. pixabay

=고혈압과 뇌출혈은 인과관계가 있다. B보험사는 A씨가 보험에 가입할 때 고혈압약을 처방받았다는 사실을 알리지 않은 것은 '계약 전 알릴 의무' 위반으로 계약해지 사유에 해당한다고 봤다. A씨가 2007년 1월 뇌출혈로 처음 입원했을 때 병원 경과기록지에 "평소 (혈압이) 높다는 말 들었다 하나"라는 문구가 적혀있는 점 역시 A씨가 자신의 고혈압 병력을 인지하고 있었던 근거라고 주장했다.

=A씨는 자신에게 고혈압 병력이 있는 줄 몰랐다고 맞섰다. 동네 내과에서 고혈압약을 처방받았을 때, 의사가 혈압이 조금 높다고는 말했으나 그것이 병명으로서의 고혈압을 말하는 줄 몰랐다는 것이다. 당시 의사가 지어준 처방약도 기본적인 약인 줄로만 알았지 고혈압약인 줄은 몰랐다고 주장했다. 이후 감기나 치질 치료를 받을 때도 고혈압이란 이야기를 들어본 적 없다고 했다.

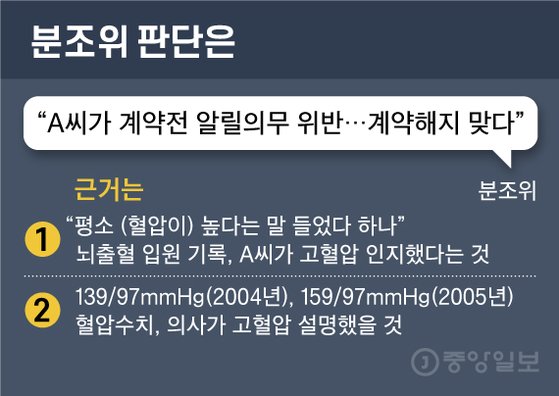

분조위는 "알릴 의무 위반" 결론

=A씨는 그날로 금융감독원 분쟁조정위원회를 찾았다. 쟁점은 고혈압으로 투약 처방을 받은 사실을 보험가입 시 알리지 않은 것이 '계약 전 알릴 의무' 위반에 해당하는지였다. A씨가 고혈압 병력을 정말 몰랐는지, 알면서 알리지 않았는지가 판단 기준이었다. 분조위는 2009년 2월 이 문제에 대해 '기각' 결론을 냈다. 보험사 손을 들어준 것이다.

분조위 판단은. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

=분조위는 A씨가 과거 고혈압으로 각각 총 8일치 투약처방을 받은 사실을 알리지 않은 데 A씨의 고의 또는 중과실이 있다고 봤다. 근거는 두가지다. 우선 A씨가 2007년 뇌출혈로 내원한 병원 기록지에 "평소 (혈압이) 높다는 말 들었다 하나"라고 기재되어 있는 점을 꼽았다. 이를 볼 때 A씨가 혈압이 높다는 사실을 알고 있었다는 것이다.

=A씨가 2004년과 2005년 내과에서 측정한 혈압 수치도 근거로 쓰였다. 일시적 요인으로 혈압이 높게 측정되는 경우에도 확장기 혈압은 90㎜ Hg를 넘지 않는 경우가 대부분이다. 그런데 당시 A씨의 확장기 혈압은 두번 모두 97㎜Hg로 고혈압으로 진단이 가능한 수준이었다. A씨는 들은 적 없다고 주장하지만, 이 정도라면 당시 의사가 고혈압 처방사실을 설명해줬을 거라는 판단이다.

정용환 기자 jeong.yonghwan1@joongang.co.kr