![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

지난 18일부터 주택임대사업자는 임대보증금 보증에 가입해야 한다. 보증료는 임대사업자 75%, 임차인 25% 부담이다. 사진은 19일 서울 송파구 잠실새내역 인근 아파트 단지 내 공인중개업소의 모습.

“보증료보다 보증과 상관없는 집값 계산에 비용이 더 들어가는 게 말이 되나. 배보다 배꼽이 더 큰 규제다.”

[안장원의 부동산노트] #18일부터 임대사업자는 보증보험 가입 의무화 #전세 보증금 반환 보증보다 임차인 부담 줄어 #임대사업자는 보증료에 집 감정평가 부담까지 #월세로 전환하면 보증료 줄어 전세난 부채질

성창엽 임대인협의회(주택임대사업자 모임) 추진위원장의 말이다. 7·10 대책에 따라 지난 18일부터 의무화된 임대보증금 보증보험이 논란을 낳고 있다. 잇단 규제로 설 자리를 잃어가는 주택 임대사업자는 갑작스러운 의무 부과에 불만을 터뜨리고 있다. 임차인도 전·월세 부담이 커질까 걱정이다.

매입한 주택을 임대주택으로 등록해 임대하는 개인 주택임대사업자도 18일부터 임대보증금 보증에 가입해야 한다. 그동안 주로 기업 임대사업자의 의무였는데 개인으로 확대됐다. 새로 등록하는 임대사업자는 바로 해당하고, 기존 임대사업자는 1년 유예기간을 거쳐 적용을 받는다. 지난 3월 기준으로 전국 주택임대사업자가 51만명, 이들이 등록한 임대주택이 157만 가구다.

임차인 전세보증금 반환 보증과 달라

임대보증금 반환을 보장할 수 있는 장치로 전세보증금반환보증(주택도시보증공사)이나 전세금보장신용보험(서울보증)이 있었다. 임차인이 자신의 보증금을 임대차 계약기간이 끝날 때 제대로 돌려받기 위해 가입했다.

임대보증금 보증도 임대차 계약기간 만료 때 보증금 반환을 보장하는 것인데, 기존 반환 보증과 달리 가입 의무가 임대사업자에 있다. 임대사업자는 보증에 가입하고 보증서 사본을 지방자치단체에 제출하고 가입 사실을 임차인이 잘 볼 수 있는 곳에 붙여둬야 한다. 현재 임대보증금 보증은 주택도시보증공사(임대보증금보증)와 SGI서울보증(임대주택보증)에서 취급한다.

임대보증금 보증 제도는 임대사업자가 부도나더라도 임차인을 보호하기 위해 2003년 6월 만들어졌다. 이는 일반적인 임대인과 달리 세제 등의 혜택을 받는 임대사업자에 보증금 반환 보증을 요구하는 것이다. 임차인 부담은 줄어든다. 임대보증금 보증이기 때문에 임대보증금이 하나도 없는 순수 월세 임대사업자는 가입하지 않아도 된다.

보증금 일부 보증 가능

보증 대상은 임대보증금 전액이다. 하지만 보증금 일부만 보증에 가입할 수도 있다. 임대보증금보다 선순위 근저당권이 설정된 금액과 전세권 설정을 한 임대보증금을 합친 금액이 집값의 60%를 넘으면 초과 금액만 가입 가능하다.

임대보증금보증

집값이 10억원, 선순위 2억원, 임대보증금 5억원이면 1억원[(2억+5억)-10억X60%]이 보증 가입 대상이다. 이 집이 경매에 넘어가 60%에 낙찰될 경우 임차인은 선순위 2억원을 제외한 4억원을 받는다. 여기에 임대보증금 보증을 받은 1억원을 합치면 보증금 5억원을 모두 돌려받게 된다.

합친 금액이 60% 이하면 가입하지 않아도 된다. 일부 보증 가입은 임대사업자의 보증 수수료 부담을 덜어주기 위해 2007년 도입됐다. 60%는 안정적일 것으로 보는 경매 낙찰가율(감정가 대비 낙찰가 비율)이다.

임차인은 임대보증금 보증이 가장 유리

전세보증금 반환 보증 등의 수수료가 보증금 기준으로 일정하게 정해져 있지만 임대보증금 보증료는 임대사업자의 신용도 등에 따라 다르다. 주택도시보증공사의 경우 부채비율과 개인사업자 신용등급(10단계)으로 보증료율을 정한다. 부채비율은 선순위 채권 금액(임대보증금보다 우선 변제권이 인정되는 담보권 설정 금액)과 임대보증금의 합계액을 주택가격으로 나눈 값이다.

임대보증금 보증료는 임대인이 내고, 임대인은 수수료 중 임차인 몫인 25%를 임대료에 포함할 수 있다. 다가구주택 등 단독주택 보증료가 아파트 등 공동주택보다 30% 더 비싸다. 단독주택은 집값과 임대보증금이 아파트보다 저렴한데도 보증료 부담이 더 큰 셈이다.

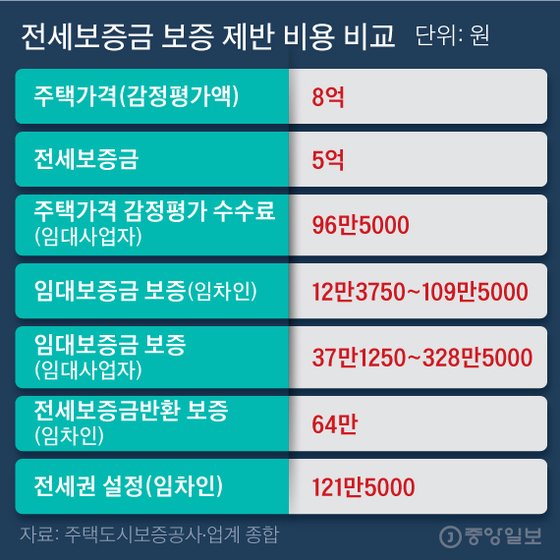

임차인 입장에선 전세 보증금 반환 보증 가입이나 전세권 설정보다 임대보증금 보증이 유리하다. 임대보증금이 5억원인 경우 비용이 전세 보증금 반환은 64만원, 전세권 설정은 121만5000원이다. 임대보증금 보증료는 12만3750~109만5000원이다.

임대차기간과 어긋나는 보증 기간

임대보증금 보증에서 임대사업자가 지는 부담에 보증료(전체의 75%) 외에 집값 감정평가 수수료가 있다. 일부 보증이나 부채비율 계산을 위해 필요한 주택가격을 감정평가로 산정하기 때문이다.

감정평가 수수료는 최저 20만원이고, 감정평가액에 따라 0.01~0.11%를 내야한다. 감정평가액이 8억원이면 96만5000원이다. 감정평가 수수료가 임대보증금 보증료보다 더 많은 것이다. 감정평가액 8억원 주택의 임대보증금이 5억원이라고 하면 보증료가 최저 37만1250원이다.

전세보증금 보증 제반 비용 비교. 그래픽=김주원 기자 zoom@joongang.co.kr

게다가 임대보증금 보증 기간이 1년이어서 임대차 계약기간 2년 동안 두 번의 감정평가를 받아야 한다. 1년 새 집값이 올라 대출비율이 낮아지면 임대보증금 보증료가 다소 내려가지만 이보단 감정평가 비용이 훨씬 더 많다.

임대사업자가 가장 반발하는 부분이다. 주택담보대출 등에선 집값 산정 비용 부담이 없다. 주택담보대출은 국민은행이나 한국감정원 시세 자료를 활용한다. 전세 보증금 반환 보증도 국민은행과 한국감정원 시세를 우선으로 본다. 시세가 없으면 1년 이내 매매 가격, 공시가격의 150% 등의 순으로 기준을 삼는다.

주택가격 산정을 감정평가로 하게 한 것은, 기업 임대사업자의 경우 보유 주택을 모두 임대하기 때문에 매매거래가 없는 경우가 많기 때문이다. 다만, 모든 가구를 감정평가하지 않고 주택형별로 기준층 1가구씩만 감정평가한다. 성창엽 위원장은 “실거래 가격 등 공개된 주택가격 정보가 많은데 굳이 비용을 들여 감정평가를 하게 하는 것은 임대사업자에겐 과도한 부담”이라고 말했다.

임대보증금 보증에 가입하지 않은 임대사업자는 범죄자 취급을 받게 된다. 2년 이하의 징역이나 2000만원 이하의 벌금을 물릴 수 있다. 권대중 명지대 부동산대학원 교수는 “단지 전체를 통으로 임대하는 기업 임대사업자에 적용하는 기준을 개별 가구를 임대하는 개인에게 그대로 적용하는 것은 개선할 필요가 있다”고 말했다.

임대보증금 보증 가입 의무화는 전세의 월세 전환을 재촉할 전망이다. 임대보증금이 적을수록 보증료가 줄기 때문이다. 임대보증금 5억원을 3억원으로 낮추고 2억원을 월세 41만7000원으로 전환하면 임대보증금 보증료(부채비율 80% 이하, C03 기준)를 21만여원 줄이고 연 500만원의 월세 수입이 생긴다.

임대보증금 보증 가입이 부담스러워 임대주택 등록을 자진 말소하는 사례도 나올 것으로 보인다. 정부는 7·10대책에서 임대의무기간 중에 말소하더라도 의무기간 미준수 과태료를 면제하고 세제 혜택을 유지하기로 했다. 임대사업자들은 “임대보증금 보증 가입 의무화가 임차인의 보증금 보호보다 임대주택 자진 말소를 유도하기 위한 것 아니냐”고 말한다.

안장원 기자 ahnjw@joongang.co.kr