![[단독]볼펜 던지고 문 박차고 나간 野이춘석 "이게 왜 갑질이냐"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/2f771d18-42c5-436f-8494-68e4fd1e2fae.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![휴가철을 맞은 지난해 8월 초 인천국제공항 출국장이 베트남 하노이로 떠나는 여행객들로 붐비고 있다. 올 겨울에도 비슷한 상황이 예상된다. [뉴스1]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202001/01/f0fdf0c9-f887-44d9-8859-e27ab1e1f792.jpg)

휴가철을 맞은 지난해 8월 초 인천국제공항 출국장이 베트남 하노이로 떠나는 여행객들로 붐비고 있다. 올 겨울에도 비슷한 상황이 예상된다. [뉴스1]

동남아 돈으로 바꿀 때는 ‘이중 환전’이 답이라고요? 환전 수수료 몇 푼 아끼자고 머리 아픈 스마트뱅킹 쓰고 싶지 않다고요? 따뜻한 동남아로 여행 가기 좋은 겨울철을 맞아 환전 비용을 줄이는 ‘꿀팁’을 알아봤습니다.

100만원을 베트남 돈으로 바꿀 때 #핀테크가 은행보다 140만 동 더 줘 #신용카드 결제보다는 환전이 유리 #체크카드 사용은 수수료 가장 비싸

동남아에서 한국 여행객에게 가장 인기가 많은 나라는 베트남입니다. 태국과 필리핀이 그 뒤를 잇고 있습니다. 하필이면 베트남 화폐 ‘동’은 환전 수수료가 비쌉니다. 미국 달러를 살 때는 환전 수수료가 1~2%인데 베트남 동을 살 때는 11%의 수수료를 내야 합니다. 10만원을 베트남 동으로 바꾸면 수수료 1만1000원을 내는 겁니다. 필리핀 페소의 환전 수수료는 10%, 태국 바트의 수수료는 2~6%입니다.

동남아 여행 좋아하는 분이라면 이중 환전에 대해 한 번쯤 들어봤을 겁니다. 먼저 ▶한국 원화를 시중은행에서 미국 달러로 바꾸고 ▶베트남 현지에 도착하면 달러를 베트남 동으로 바꾸면 환전 수수료를 아낄 수 있다는 얘기죠. 스마트뱅킹을 이용하면 원화를 달러로 바꿀 때 환전 수수료를 최대 90%까지 할인받을 수 있습니다.

신생 핀테크 업체의 공격적인 환전 할인을 활용하면 시중은행보다 수수료를 더 아낄 수 있습니다. 간편결제·송금 서비스를 하는 토스에선 달러·유로·엔의 환전 수수료가 0원입니다. 도매 시장에서 주요 선진국 돈을 사온 가격 그대로 파는 겁니다. 무료 환전 서비스를 이용하기 위해선 토스의 프라임 회원으로 가입해야 하는데 첫 달은 무료 체험 기간이라고 합니다. 환전 이후 바로 서비스를 해지하는 ‘체리피킹(유리한 혜택만 챙기는 행위)’도 가능합니다.

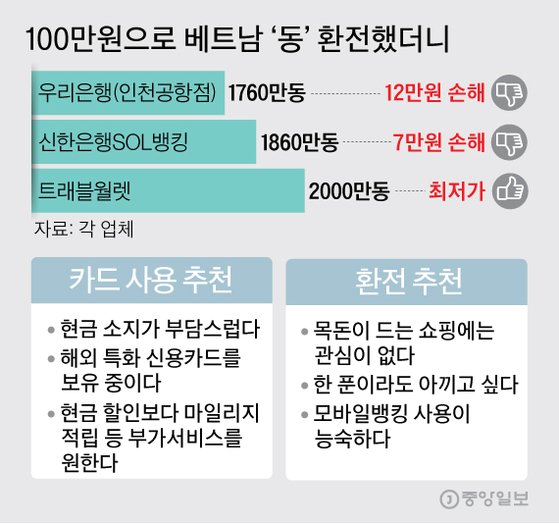

100만원으로 베트남‘동’환전했더니. 그래픽=김주원 기자 zoom@joongang.co.kr

또 다른 핀테크 업체의 트래블월렛이란 모바일 환전 서비스도 여행 마니아 사이에서 입소문이 났습니다. 트래블월렛을 이용하면 원화에서 달러, 다시 달러에서 동남아 현지 화폐로 이중 환전이 필요 없습니다. 원스톱으로 도매가격을 적용한 환전이 가능합니다. 한국의 계좌에서 돈을 내면 현지 제휴은행에서 바로 현지 화폐를 받아가는 방식입니다. 정신없는 출국장 은행 창구에서 번호표 뽑아 가며 돈을 바꿀 필요가 없는 겁니다.

그래서 얼마나 싸냐고요? 트래블월렛 애플리케이션(앱)에서 100만원을 환전하면 2000만 베트남 동을 받을 수 있습니다. 시중은행에서 베트남 동의 수수료가 가장 싼 곳은 신한은행입니다. 이곳에선 100만원을 바꾸면 1860만 동(지난해 12월 30일 기준)을 받습니다. 똑같은 100만원을 바꿔도 핀테크 업체의 앱과 시중은행은 140만 동의 차이가 납니다.

현지에서 신용카드를 쓰는 것과 미리 현지 화폐로 환전하는 것을 비교하면 뭐가 더 유리할까요? 답은 환전입니다. 환전할 때 모바일 앱을 이용하면 도매가인 ‘매매 기준율’에 가까운 금액으로 해외 화폐를 살 수 있습니다. 신용카드는 상대적으로 비싼 ‘전신환 매도율’을 적용합니다. 환율만 비싼 게 아닙니다. 비자·마스터 같은 국제 브랜드 수수료(1%)에 한국 카드사에서 별도 부과하는 수수료(0.18~0.3%)가 더해집니다.

예를 들어 볼까요? 100만 베트남 동을 한국에서 모바일 최저가로 환전하면 4만9900원입니다. 베트남 다낭에서 카드로 100만 베트남 동을 결제하면 약 5만900원을 내야 합니다. 똑같은 100만 동인데 1000원의 차이가 납니다. 만일 베트남에서 100만원어치를 카드로 샀다면 최저가 환전보다 약 2만원을 손해 봅니다.

물론 신용카드의 종류에 따라 조건은 달라집니다. 해외 결제에 특화된 카드를 쓰면 수수료 이상의 혜택을 받을 수 있습니다. 예컨대 해외 사용분에 대한 항공 마일리지 적립률이 국내 사용분의 두 배인 카드가 있습니다. 카드 수수료를 다소 물더라도 항공 마일리지 적립으로 보상을 받는 식입니다. 카드사별로 해외 사용에 특화된 카드를 발급하고 있으니 카드사 해외 수수료 안내를 꼼꼼히 확인하는 것은 필수입니다.

체크카드와 신용카드를 비교하면 어떨까요? 일반적으로 해외에서 체크카드 사용은 신용카드보다 불리합니다. 한국 카드사에서 체크카드의 해외 결제 건당 약 600원의 수수료를 청구합니다. 1000원짜리 콜라 하나를 사도 수수료 600원을 내야 하는 겁니다. 수수료가 정액이 아닌 정률인 곳도 있지만 체크카드 수수료율이 신용카드보다 더 비쌉니다. 다만 해외 특화 체크카드라면 얘기가 달라집니다. 만일 해외 수수료가 면제되는 체크카드라면 신용카드보다도 더 싸게 해외에서 결제할 수 있습니다.

해외에서 현금이 필요해 자동입출금기(ATM)를 쓰는 경우도 있습니다. 이때 3중 수수료를 문다는 사실은 알아두는 게 좋습니다. ▶ATM 운영사에서 청구하는 수수료 ▶비자·마스터 등 국제 브랜드 수수료 ▶한국 카드사 수수료입니다. 특히 한국 카드사의 수수료는 일반적으로 건당 3달러입니다. 단돈 1만원을 뽑아도 그렇습니다.

홍지유 기자 hong.jiyu@joongang.co.kr

※위 기사는 중앙일보 온라인판 기사의 경어체를 그대로 게재합니다.