![[오늘의 운세] 4월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![호수에 차 놓고 사라진 건설사 대표…전북 정·재계 뒤집혔다 [사건추적]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/23/df7d6025-7503-46ff-95c7-aa068e21a72b.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

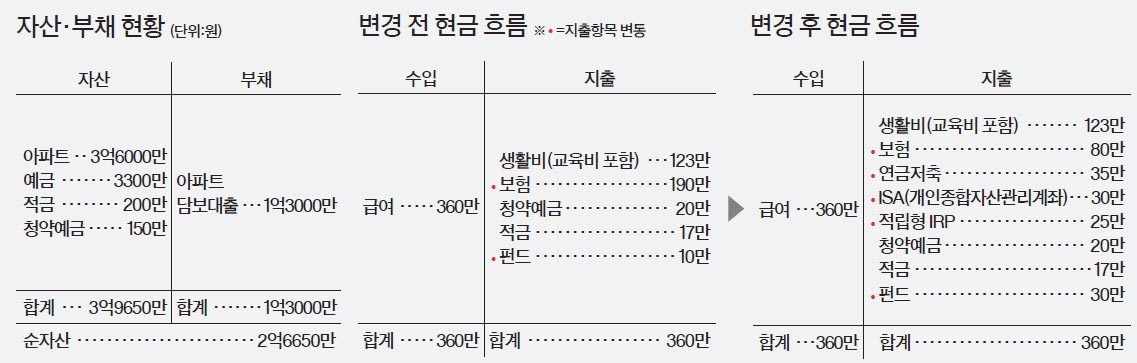

Q. 회사원인 남편, 자녀 2명과 함께 경기도에서 살고 있는 주부 이모(35)씨. 이 보험 저 보험 들다 보니 매달 내는 보험료가 190만원에 달해 부담이 이만 저만이 아니다. 저금리 시대를 맞아 아파트 담보대출을 변동금리로 바꿔야 할 지도 고민이다. 바람직한 보험 리모델링과 재무관리 방안에 대해 도움을 청해왔다.

보험 줄여 연금저축·IRP에 투자, 수익+세제혜택을

A. 이씨네는 현재 매월 수입(360만원)의 52%를 보험료로 내고 있다. 보장성 보험에 80만원을 비롯, 투자 목적으로 변액유니버셜보험 50만원, 변액연금 60만원씩을 납입하고 있다. 정상적인 경제 생활을 하기에 상당히 부담스런 수준이다. 변액보험에만 몰린 편중된 투자에서 벗어나 다양한 금융상품으로 분산하면서 안정적인 수익률을 올리는 것이 급선무다.

원활한 현금 흐름이 우선

변액보험은 말 그대로 투자 성과에 따라 원금이 달라지는 상품이다. 그러나 보험사가 가져가는 사업비 비중이 10∼30%에 달해 자신이 낸 돈에서 이를 떼고 난 액수만 투자한다는 것을 명심해야 한다. 그러다 보니 가입 후 수년이 지나도 원금을 밑도는 경우가 대부분이다. 시장 상황에 맞춰서 투자하는 펀드 종류 등도 주기적으로 변경해줘야만 안정적인 수익률을 올릴 수 있다. 그럼에도 불구하고 대부분의 가입자들은 최초 가입 때 지정했던 투자 펀드를 그대로 놔둔 채 관리를 소홀히 한다.

이씨 부부도 펀드 관리가 제대로 되지 않고, 현금 흐름상 가장 부담이 되고 있는 변액보험은 일단 정리하기를 권유한다.

변액보험을 유지한다면 사업비가 상대적으로 저렴하거나, 매 분기마다 보험사에서 주기적으로 펀드의 자산배분을 자동 변경해주는 상품을 눈여겨보자.

기존의 주택담보대출은 금리 갈아타기에 신중해야 한다. 최근 은행권이 대출 심사를 강화하고 있고, 향후 금리 전망도 잘 지켜봐야 하기 때문이다.

연금저축으로 세제혜택

보험상품 대신 목돈 마련과 노후 대비를 함께 할 수 있는 다양한 상품에 대한 투자가 시급하다. 우선 연금저축상품에 매월 35만원, 적립식 개인형퇴직연금(IRP) 상품에 매월 25만원씩 투자하자. 두 상품 모두 연말정산 때 700만원까지(연금저축은 400만원) 세액공제를 받을 수 있으며, 만 55세 이후엔 10년 이상 연금으로 나눠서 받을 수 있다. 연금저축의 경우 금융사별 운용실적을 비교해 다른 금융사의 연금저축상품으로 옮길 수 있는 ‘계약이전제도’를 활용해 수익률을 높이는데 주력하자.

새로 도입된 금융상품 활용

올해부터 시행중인 개인종합자산관리계좌(ISA)도 관심을 가져볼 만 하다. 하나의 통장으로 연간 2000만원까지 예금·적금은 물론 주식·펀드·주가연계증권(ELS) 등 파생상품 투자까지 가능한 통합계좌다. 자신의 성향에 맞춰 금융회사가 제시하는 몇 가지 모델 투자 포트폴리오 중에서 골라 가입하면 된다. 자신이 없다면 가입자가 투자 운용을 직접 하는 신탁형 대신 전문가에게 운용을 맡기는 일임형을 선택하면 된다. 지난 7월부터 ISA도 ‘계좌이전제도’가 시행돼 세제혜택을 유지하면서 수수료가 저렴하거나 수익률이 높은 금융사를 택해 자유롭게 계좌를 옮길 수 있다.

비과세 해외주식펀드도 새로운 투자의 대안이 될 수 있다. 해외상장주식에 직·간접적으로 60% 이상 투자하는 이 상품은 내년 말까지 계좌를 개설하면 1인당 3000만원 한도 내에서 매매차익 등에 대해 비과세 혜택을 받을 수 있다. 글로벌 시장 변화에 따라 수익률이 좌우될 수 있기 때문에 가급적 적립식으로 투자하기를 권한다. 운용에 자신이 없을 경우엔 사전에 설정해놓은 목표수익률에 도달하면 자동 환매하는 제도를 활용하는 게 좋다.

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=홍동우 삼성패밀리오피스 FO, 김동일 삼성생명 FP센터 차장, 김선아 미래에셋증권 WM강남파이낸스센터 시니어웰스 매니저, 김용태 KEB하나은행 영업부PB센터 팀장

◆ 후원=미래에셋증권·KEB하나은행

홍병기 기자 klaatu@joongang.co.kr