![[오늘의 운세] 4월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

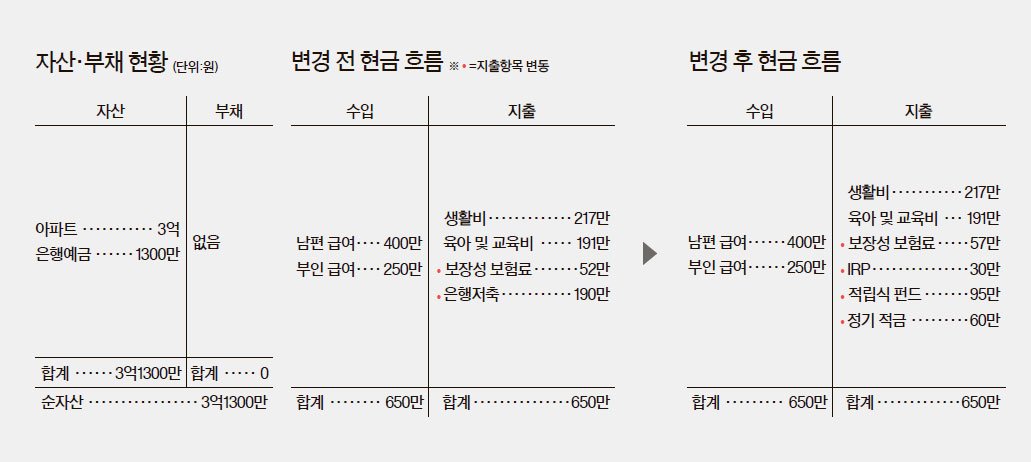

Q 서울 강서구에 사는 신모(40)씨는 회사원으로 부인과 맞벌이를 한다. 둘 사이엔 9살, 4살 난 자녀 둘이 있다. 모아 놓은 자산은 거주 아파트를 포함해 3억1300만원, 한달 수입은 650만원이다. 그동안 부부가 합심해 집을 살 때 빌린 은행 대출금을 다 갚았고, 지금은 1300만 원의 현금자산에다 매달 200만원의 저축여력이 생겼다. 1% 금리 시대에 이 돈을 어떻게 굴리면 좋은지 문의해 왔다.

펀드로 자녀 등록금 마련, 국내·해외 7대 3 비율로

A 가계 자산 운용에서 가장 우선적으로 고려해야 할 것은 재무목표다. 언제, 어떤 용도로, 얼마의 자금이 필요한지 미래의 살림살이에 관한 밑그림을 그리는 것이다. 그런 다음 재무목표를 달성하기 위해 매월 준비해야 할 금액은 얼마고, 투자수익률은 어느 정도 할 지 정하는 것이 순서다. 대개 투자 상품에 대해서만 고민하는 경우가 많은데, 재무목표의 부재는 잘못된 상품 선택과 맹목적인 소비를 가져오게 한다. 신씨네가 정해야 할 재무목표는 두 자녀의 교육자금 마련, 아파트 평수 넓히기, 그리고 부부의 은퇴자금 준비다. 지금부터 하나 하나 풀어 보자.

◆자녀 교육자금은 투자자산으로=신씨네는 같은 연령대에 비해 투자에 소극적이다. 지금처럼 지독한 초저금리 상황에선 은행 상품만 고집하다간 실효수익률이 마이너스로 자산가치가 떨어지는 위험을 감수해야 한다. 운용 기간 3년 이상인 목적자금은 투자자산으로 준비하는 것이 바람직하다. 자녀 교육자금이 대표적이다. 두 자녀의 대학등록금 마련을 위해 적립식 펀드를 활용할 것을 권한다. 첫째는 매월 20만원, 둘째는 매월 15만원씩 불입하는 경우 대학입학 시점에 현재가치로 각각 4000만원, 5000만원을 만들 수 있다. 투자수익률 7%, 투자기간 11년·16년, 교육비 증가율 5%를 기준으로 해서다.

분산투자 차원에서 펀드를 2~3개 복수로 가져가는 것이 좋겠다. 투자경험이 거의 없으므로 국내 펀드 비중을 70%로 가져가되, 대형주· 배당 가치주· 인덱스를 골고루 섞도록 하자. 나머지 30%는 해외 펀드를 가입하는 데, 글로벌과 이머징 국가에 반씩 나눌 것을 제안한다.

◆IRP 월 30만 적립하면 15년후 8천만=은퇴 준비도 필요하다. 남편, 부인 각자 명의로 월 15만원씩 개인형 퇴직연금 (IRP)을 들기 바란다. IRP는 은퇴준비와 절세를 겸한 퇴직연금 상품이다. 최근 정부가 연말정산 보완대책을 발표하면서 연봉 5500만원 이하 근로자의 세액공제율을 16.5%로 높였다. 이에 따라 내년 연말정산 때엔 IRP 불입금에 대한 세액공제액이 최대 49만5000원으로 늘어나게 된다. 단 IRP는 퇴직연금에 이미 가입한 근로자만 개설할 수 있어 남편은 즉시 가입이 가능하지만 부인은 직장에서 퇴직연금을 가입한 후 IRP 계좌를 틀 수 있다. 부부가 합해 월 30만원을 불입하게 되면 남편이 은퇴하는 15년후 8000만원 정도(투자수익률 5% 기준)가 마련된다. IRP는 불입금 조정이 자유롭다. 나중에 소득이 늘면 연간 불입금을 세액공제 한도인 300만원까지 늘렸으면 한다.

◆ELB, 연 5% 수익률 기대=다음 재무목표는 아파트 평수 넓히기다. 둘째가 초등학교에 입학하는 4년 후 방 3개짜리 아파트가 필요하다. 우선 현금자산 1300만원은 증권사가 발행하는 ELB(주가연계파생결합사채)나 DLB(기타파생결합사채)로 갈아탈 것을 제안한다. 연 5%의 수익률이 기대된다. 이와 함께 매월 60만원을 보유중인 저축은행의 자유적립식 적금에, 또 60만원은 펀드에 각각 적립하자. 4년을 모으면 ELB자금과 합해 약 8000만원이 만들어진다.

신씨네의 아파트 단지 내 105㎡형대는 3억6000만~4억1000만원 선이다. 그러나 이 아파트 단지는 시세전망이 그리 좋지 않다. 주변에서 브랜드가 더 좋으면서 가격이 비슷한 아파트를 어렵지 않게 찾을 수 있다.

서명수 객원기자 seoms@joongang.co.kr

◆ 재무설계 도움말=양해근 삼성증권 부동산 팀장, 정현영 미래에셋생명 퇴직연금자산관리팀 차장, 임현정 신한은행 PWM 서울센터 팀장, 김지훈 밸류인베스트코리아 수석팀장

◆ 신문 지면 무료 상담=e메일(asset@joongang.co.kr)로 전화번호와 자산 현황, 수입·지출 내역 등을 알려 주십시오. 신분을 감추고 게재합니다.

◆ 대면 상담=전문가 상담은 재산리모델링센터로 신청(02-751-5524)하십시오. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다.

◆ 후원=미래에셋증권·삼성생명·외환은행