![건강도 상속도 챙겨준다…‘보증금 3000만원’ 실버타운 가보니 [고령화 투자대응④]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/18/e7b3f20b-7814-49a9-8dca-d6f7cfb4c4c8.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

#2011년 남편과 함께 대출을 받아 호프집을 차린 이모(54)씨. 첫해는 그럭저럭 꾸려 나갔지만 근처에 비슷한 가게들이 늘면서 다음해 매출이 눈에 띄게 줄었다. 지난해엔 빚을 더 내 가게 리모델링을 했다. 손님을 끌어들이려면 돈을 쓸 수밖에 없다고 생각했다. 창업대출금에 리모델링 비용, 대출이자와 운영비 등이 더해지면서 빚은 점점 불어났다. 그러나 매출은 그다지 나아지지 않았고, 이씨는 최근 가게 문을 닫았다. 그에겐 5200만원의 빚이 남았다.

#김모(62)씨는 지난해 경기도 용인시의 118㎡짜리 신축 아파트를 2억5000만원에 분양받았다. 이 가운데 1억8000만원이 대출이었지만 하던 사업이 불황이라 월 80만원에 달하는 이자를 갚는 게 쉽지 않았다. 부인과 둘이 써야 하는 생활비까지 대출을 받아 충당해야 했다. 할 수 없이 아파트를 내놓았지만 팔리지 않았다. 김씨는 건축현장에서 막노동을 하며 생계를 겨우 꾸려 가고 있다. 은퇴할 나이에 빚을 잔뜩 지게 된 김씨는 최근 신용회복위원회에 채무조정(개인워크아웃)을 신청했다.

빚의 수렁이 깊어지고 있다. 가계부채 증가세가 가팔라지면서 곳곳에서 빨간 경고등이 켜지고 있다. 무섭게 늘어나는 숫자보다 심각한 것은 가계 부채의 질이다. 특히 은퇴를 앞둔 베이비부머 세대, 소득이 불규칙한 자영업자, 저소득층의 부채 증가 속도가 무섭다. 금리가 계속 떨어졌는데도 빚을 갚을 수 있다는 자신감은 나아지지 않고 있다.

통계청·금융감독원·한국은행이 전국의 2만 가구를 대상으로 조사한 ‘가계금융·복지 조사’ 결과를 2010년부터 최근까지 5년간 비교한 결과 가난할수록 빚은 더 많이 불어난 것으로 나타났다. 가계 소득이 가장 낮은 최하위 20%(소득 1분위)의 금융부채는 올해 868만원으로 2010년(543만원)보다 60% 가까이 늘었다. 반면 소득이 높은 상위 20%(5분위)의 빚은 같은 기간 7141만원에서 9312만원으로 30% 증가했다.

저소득자들의 빚을 늘린 주된 원인은 주거비다. 이들이 빌린 돈 중 ‘전·월세 보증금 마련’ 목적의 대출 비중이 올해 9.4%까지 올랐다. 2010년엔 3.7%였다. 살 집 마련을 위한 대출 비중은 같은 기간 33%에서 26.6%로 떨어졌다. 대출금리가 낮아졌지만 내 집 마련이 더 어려워져 주거 불안에 시달리고 있다는 얘기다.

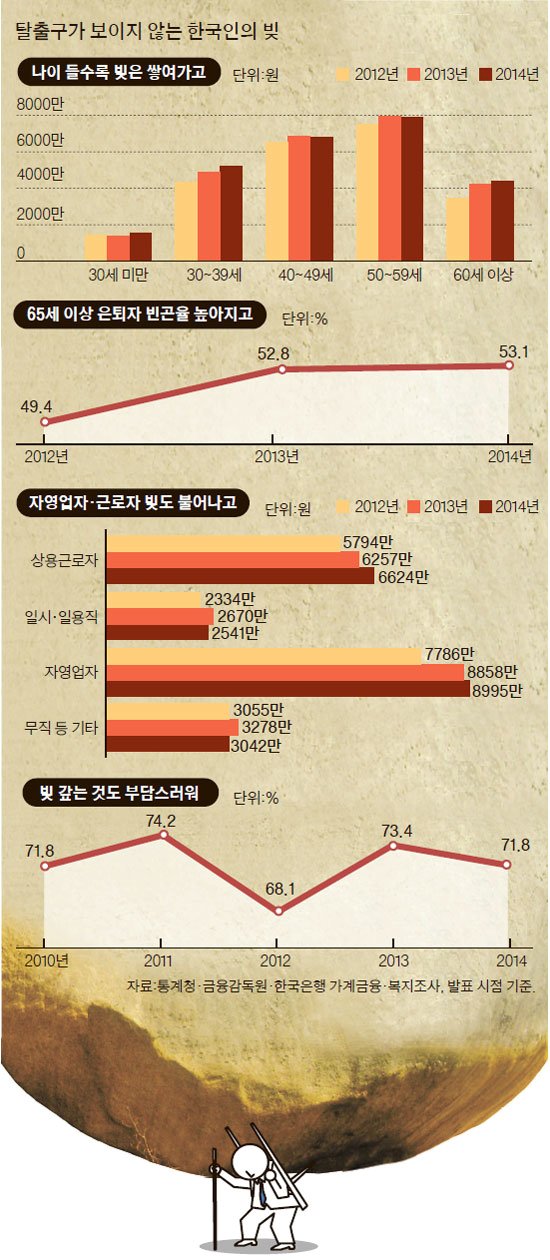

중·장년층은 빚으로 노후를 위협받고 있다. 은퇴를 앞둔 베이비부머 세대인 50대 가장의 빚 규모는 전 연령층 가운데 가장 많다. 2012년 50대의 빚은 평균 7521만원이었는데 올해 7911만원으로 늘었다. 이미 은퇴 시기에 접어든 60세 이상의 대출은 2012년 3473만원에서 최근 4372만원으로 평균 1000만원 가까이 늘었다. 그 사이 65세 이상 은퇴자 빈곤율도 49.4%에서 53.1%로 절반을 넘어섰다.

한국개발연구원(KDI) 김지섭 연구위원은 “은퇴 전에 대출 구조조정이 제대로 되지 않고 있는 상황인데 고령화와 집값 불안을 감안하면 말 그대로 시한폭탄”이라며 “만약 가계 부채가 늘어나는 속도가 제어되지 않는다면 60%인 총부채상환비율(DTI)을 낮추는 방안도 내년쯤 검토해봐야 한다”고 경고했다.

앞으로 빚에서 벗어날 수 있다는 기대감도 크지 않다. 빚이 생계에 부담이 된다고 느끼는 가구는 2010년 71.8%에서 2012년 68.1%로 잠시 줄었다가 올해 71.8%로 다시 늘었다. 향후 빚을 갚을 수 있다고 생각하는 가구도 최근 5년간 60~65% 수준에 머물고 있다. 이 기간 중 금리가 계속 떨어진 점을 감안하면 생계에 부담이 되지만 어떻게든 빚을 갚겠다는 의지가 오히려 떨어졌다고 볼 수 있다. 사회생활이 시작되는 30대 미만 청년들의 금융부채 증가 속도도 빠르다. 2010년 856만원에서 올해 1366만원으로 60% 가까이 늘었다. 이미 취업난과 주거 불안정에 시달리며 빚으로 사회생활을 시작한 청년들의 미래는 부모 세대보다 더 어둡다.

대책 마련을 서둘러야 한다는 목소리는 커지고 있다. KDI 김영일 연구위원은 “가계 부채가 소비와 성장 잠재력을 약화시키는 임계치에 도달했다”고 진단했다. 국회 입법조사처도 주택담보대출비율(LTV)과 DTI 규제를 다시 강화해야 한다는 내용의 보고서를 내놨다. 금융당국도 지난 11일 농·수·신협, 새마을금고 등 상호금융을 중심으로 제2금융권 가계대출 관리에 나서기로 했다. 현대경제연구원 이준협 연구위원은 “부채는 당뇨와 고혈압 같이 관리하는 것이지 치유할 수 있는 문제는 아니다”며 “정부가 가계부채 증가 속도를 소득 증가 속도 아래로 관리하고 상환 능력을 높여 나가는 대책을 내놓아야 한다”고 주장했다.

박유미 기자