“인간이 시장을 이기는 것은 불가능하다.”

주식시장에 대한 유명한 실험 중 하나는 침팬지와 펀드 매니저 간의 수익률 게임이다. 침팬지가 다트를 던져 고른 종목과 펀드 매니저가 고른 종목의 수익률을 비교했더니 큰 차이가 없었다는 게 실험의 결론이다.

이 실험을 고안한 사람은 지난해 노벨경제학상을 받은 미국 시카고대의 유진 파마 교수다. 그는 시장은 효율적으로 움직이기 때문에 장기적으로 봤을 때 인간이 시장을 뛰어넘는 수익률을 내는 건 불가능하다고 주장했다. 40년 넘게 연평균 20% 가까운 수익을 내고 있는 ‘투자의 귀재’ 워런 버핏 버크셔헤서웨이 회장도 종종 시장에 진다. 2009~2013년까지 최근 5년 중에서 버핏은 딱 한 번(2011년) S&P500지수를 넘어서는 수익을 냈다. 그래서 나온 상품이 인덱스 펀드다. 매니저의 판단을 배제하고 특정 지수를 단순히 따라가도록 만든 펀드다. 어차피 시장을 이기지 못할 바에야 충실하게 따라가겠다는 의도다.

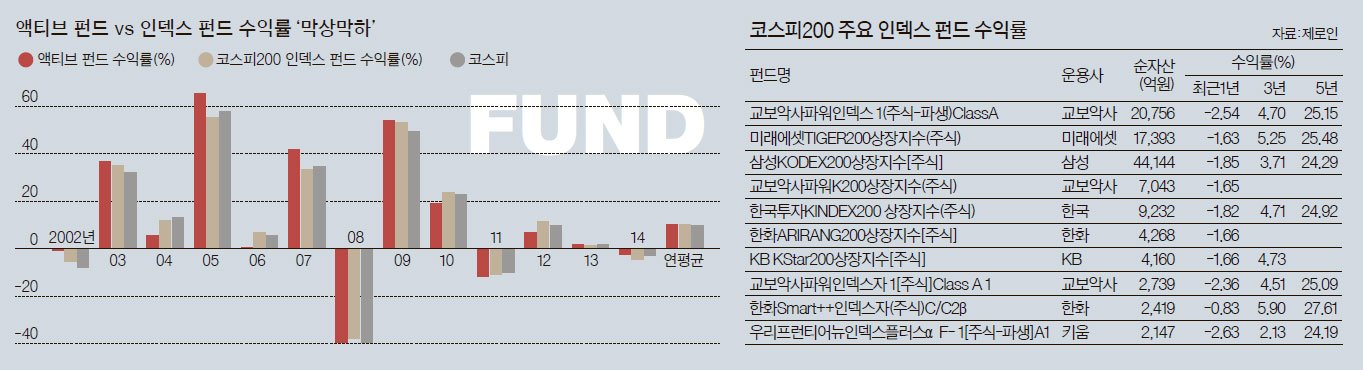

한국은 어떨까. 우리투자증권이 2002년부터 올해까지 13년 동안 인덱스 펀드(코스피200 추종)와 액티브 펀드의 수익률을 비교해봤다. 결과는 무승부였다. 액티브 펀드는 연평균 10.2%의 수익을 냈고, 인덱스 펀드는 10.3% 수익을 올렸다. 거의 차이가 없었던 셈이다. 연도별로 보면 액티브 펀드가 7번, 인덱스 펀드가 6번 이겼다. 파마 교수의 말대로 액티브 펀드는 시장수익률을 크게 이기지 못했다. 이 기간 코스피는 연평균 9.8%, 코스피200은 10% 올랐다. 매니저가 기업을 탐방하고, 애널리스트 리포트를 읽고, 발로 뛰며 열심히 종목을 골라도 코스피지수보다 고작 연 0.4%포인트, 코스피200에 비해선 연 0.2%포인트의 수익을 더 낸 셈이다.

하지만 시장상황에 따라 인덱스 펀드와 액티브 펀드가 저마다 강점을 보이는 때가 달랐다. 인덱스 펀드는 대형주가 상승할 때 성과를 냈다. 2012년이 대표적이다. 특히 ‘대장주’인 삼성전자 주가가 오를 때 선전했다. 코스피200 지수에서 삼성전자의 비중이 21%(11월 기준)나 되다 보니 벌어지는 현상이다.

반면 업종·종목간 차별화 장세가 진행될 때는 액티브 펀드가 우세했다. 중소형주가 강세를 보이는 상황에서도 강점을 보였다. 매니저들이 종목간 가격차를 이용해 플러스 알파를 노리기 때문이다. 2003년(코스피 상승률 32.1%), 2005년(57.7%), 2007년(34.8%)처럼 코스피가 연간 30% 이상 상승하는 강세장에서도 액티브 펀드가 인덱스 펀드보다 최대 10%포인트 더 높은 수익을 냈다.

올해는 액티브 펀드의 승리로 끝나는 분위기다. 삼성전자·현대차 같은 대형주가 지배구조 논란과 ‘짠물 배당’ 등으로 부진했기 때문이다. 반면 코스피 소형주지수는 사상 최고치를 경신하는 등 중소형주가 강세를 보였다. 우리투자증권 김우재 연구원은 “삼성전자 등 대형주가 오를 때는 인덱스 펀드, 중소형주가 강세를 보일 때는 액티브 펀드를 더 담는 전략이 필요하다”고 설명했다. 환율변동이나 금리 인상 등은 두 펀드 간의 수익률 차이에 별다른 영향을 주지 못했다.

액티브 펀드를 고를 때는 흔히 장기수익률과 운용철학, 매니저가 얼마나 오랫동안 근무했는지를 살핀다. 인덱스 펀드를 고를 때는 추적오차와 운용보수를 살펴봐야 한다. 펀드평가사 제로인에 따르면 같은 코스피200 인덱스 펀드라도 5년 수익률이 7% 가까이 차이가 나기도 했다. 제로인 황윤아 연구원은 ”시장을 충실히 따라가면서도 운용보수가 일반 펀드에 비해 저렴한 상장지수펀드(ETF)를 드는 것도 고려해 볼만 하다”고 설명했다.

이한길 기자