![건강도 상속도 챙겨준다…‘보증금 3000만원’ 실버타운 가보니 [고령화 투자대응④]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/18/e7b3f20b-7814-49a9-8dca-d6f7cfb4c4c8.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

미국 시카고에서 지난 1973년 설립된 쇼어뱅크(Shore Bank)는 지역 내 공동체 은행이었다. 지역 주민들을 위해 세워져, 주민들의 사랑을 받은 은행이었다. 하지만 2008년 이 은행은 망했다.

전 세계를 강타한 서브프라임모기지론사태(비우량주택담보대출 부실로 인해 발생한 금융위기)에 휩쓸렸기 때문이다. 당시 시카고 지역 주민들도 대출 원금을 갚을 능력이 되지 않았다.

그래서 쇼어뱅크는 단기모기지(채권)를 모두 사들여 장기모기지로 전환하는 결정을 했다. 모든 리스크를 은행이 떠안은 것이다. 쇼어은행은 자체의 존립과 생존보다 은행의 사회적 책임 을 더 중요하게 생각했다. 이후 공적 자금을 신청해 회생을 모색했으나 공화당이 거부권을 행사했고, 쇼어뱅크는 최종 파산에 이르렀다.

경영전문저널 스탠포드사회혁신리뷰(SSIR·Stanford Social Innovation Review)에서는 쇼어뱅크에 대해 이렇게 평가했다. “ShoreBank was never perfect, but it was too good to fail.(쇼어뱅크는 완벽하지 않았지만, 파산하기에는 너무 훌륭했다)”

윤리적 사업에 집중 투자, 부의 양극화 등 문제 해결

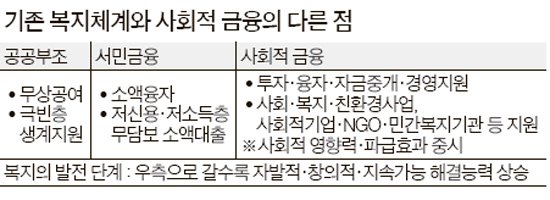

쇼어뱅크는 대표적인 사회적 금융(social finance) 기관이다. 사회적 금융이란 사회적 경제의 생태계를 위한 금융 시스템이다. 문진수 한국사회적금융연구원장은 사회적 금융이 필요한 이유에 대해 “부의 양극화, 청년실업 등 사회·경제적으로 우리가 안고 있는 모든 과제에 정부가 직접 개입하는 것은 불가능하 다”면서 “사회적 금융은 이를 실현하기 위한 적극적인 대안 중 하나”라고 설명했다. 문 원장은 “사회문제에 관심을 갖고 공익을 추구하는 것은 사회적 이슈와 접촉점을 증가시켜 다양한 사회문제의 해결책을 제시할 것”이라면서 "이를 위해 정부는 제도적 인프라를 만드는 노력을, 시장에서 기업은 CSR(기업의 사회적 책임)·CSV(공유가치창출) 등에 지속적인 관심을 기울여 야 한다”고 덧붙여 말했다.

전문가들은 사회적 금융의 실현 가능성에 대해 ‘가능하다’고 전망한다. 문 원장은 “선진국에서는 사회적 금융이 자본주의와 복지의 현실적인 대안으로 부각되고 있으며, 이를 수행하는 사회적 금융기관이 자생력을 갖추고 다양한 복지 및 사회투자를 수행하고 있다”고 전했다.

선진국에선 이미 정착 … 한해 순이익 100억 넘는 곳도

네덜란드·이탈리아·영국·미국 등 선진국에서는 일찍이 사회적 금융 실천을 위한 움직임이 활발하게 추진돼 왔다.

네덜란드의 ‘트리오도스 은행(Triodos Bank)’은 1980년 설립됐다. 재생에너지·친환경유기농·주택공급·소액금융·예술기획·공정무역 등 윤리적 사업에 집중 투자한다. 전 세계 43개국에서 740만명 이상의 고객을 확보하고 있다. 설립 이후 해마다 140억원 이상의 순이익을 기록하고 있다.

이탈리아의 ‘윤리 은행(Banca Etica)’은 우리나라 새마을금고에 해당한다. 윤리적 저축문화의 조성을 통해 새로운 금융관행을 개척하고자 하는 취지에서 설립됐다. 이 은행은 예금자가 자신이 원하는 투자분야를 직접 선택할 수 있고, 예금이자율 또한 스스로 지정할 수 있다.

영국의 대표적인 공익 금융기관은 ‘자선 은행(Charity Bank)’이다. 2002년 개설 이후 사회적 기업과 거래해 매년 250억원 이상의 순이자수익을 실현했다.

이기송 KB금융지주 경영연구소 선임연구원은 “영국·이탈리아의 윤리은행이나 미국·싱가포르의 사회적 주식거래소 운영은 일반 개인이나 중소기업이 시장금리 이하의 예금상품을 구매하거나 주식을 매입함으로써, 사회적 기업의 손실을 보전하거나 사업 위험의 일부를 부담하는 체제를 형성한다”면서 “선진국의 사회적 금융에 대한 성공적인 운영 과정은 혁신적인 금융 수단의 개발, 역할의 재조정 등을 통해 긍정적인 사회적 관계를 형성하는 동시에 지속가능 성장에 기여하고 있다는 것을 시사한다”고 분석했다.

정부 주도 한국, 독자 운영 방식 어려워 한계

현재 국내에는 금융 소외계층을 대상으로 창업자금을 대출해주는 마이크로 크레딧 기관이 존재한다. 반면 사회적 기업의 자립·자활을 돕는 기금이나 공익 목적의 사회 프로젝트에 투자하는 금융기관은 없다. 지역(공동체) 금융(Community Finance)이라고 할 수 있는 신협·새마을금고 등이 존재하는 정도다.

이처럼 국내에서 사회적 금융 시장은 아직 낯설고 생소한 영역이다. 연구된 내용도 많지 않고, 전문가도 흔치 않다. 문 원장은 “ 사회적기업과 협동조합을 위한 금융 수요는 많은데, 공급은 늘 부족하다”고 꼬집어 말했다.

국내 사회적 금융은 정부 주도적인 틀을 유지하면서 금융권이 사회적기업에 대한 자금을 지원하는 방식으로 추진되고 있다. 미소금융·특례보증·모태펀드 등이 그 예다.

미소금융은 제도권 금융으로부터 자금 조달이 어렵지만 성장 가능성이 높은 사회적기업을 발굴, 휴면예금을 재원으로 연 4.5%의 저금리 대출을 업체별로 1억원 한도 안에서 지원한다. 특례보증은 중소기업청 예산으로 지역신용보증기금을 통해 특례보증을 제공하는 것이다. 사회적기업에 대한 보증비율은 90~100%이며, 대출금리는 3.7~4.6% 수준이다. 협동조합에 대해서는 100% 보증한다. 모태펀드는 중소기업투자 전용 모태조합을 결성해 사회적기업에 대한 투자를 실행하는 것이다. 고용노동부가 지난 2011년부터 매년 25억원씩 모태펀드를 출자해 민간과 함께 2011년 42억원, 2012년 40억원의 펀드를 조성했다.

"보조금 간접 지급 … 풀뿌리 금융기관 양성 필요”

우리나라가 사회적 금융을 추진하기 위해선 먼저 각 금융기관 사이의 역할 분담이 제대로 이뤄져야 한다고 전문가들은 지적한다. 이 선임연구원은 “현재 우리나라에서 추진되고 있는 사회적 금융은 현존하는 일반 금융회사와 서민금융회사 사이의 관계 정립이 불분명한 데다 사회적기업에 대한 법·제도적 환경이 미비해 독자적인 운영 방식의 금융사업 추진에 어려움을 겪고 있다”고 전했다.

또한 사회적 금융 기본 정책을 간접 지원 방식으로 전환해야 한다는 입장도 있다. 문 원장은 “사회적기업을 지원하는 데에 있어 보조금을 직접 주지 말고 간접지원 방식으로 환경을 조성해 준비된 기업에게 자본을 공급해야 한다”고 주문했다.

단기적으로는 지역 금융기관을 많이 양성해야 한다는 주장도 제기됐다. 문 원장은 “선진국의 지역(공동체) 금융 사례처럼 지역사회의 풀뿌리 금융기관을 양성해야 한다”면서 “정부가 직접 재정을 투자하는 것보다 지역에 돈이 흐르게 하는 것이 훨씬 중요하다는 것은 미국 지역재투자법(CRA·Community Reinvestment Act)에서도 증명된 바 있다”고 덧붙여 말했다.

지난 4월, 국내에도 시민들을 중심으로 ‘롤링 주빌리’(Rolling Jubilee) 운동이 시작됐다. 시장에서 헐값에 매각되는 ‘장기연체 부실채권’을 시민들이 직접 매입해 소각하는 부채탕감운동으로 2012년 미국에서 시작됐다. 국내에선 시민들이 4억7000만원 어치의 채권을 1300만원에 사서 소각했다. 전문가들은 이를 사회적 금융의 긍정적인 시작으로 본다. 경제교육 사회적기업 에듀머니의 제윤경 대표는 “빚을 못 갚아 악순환을 반복하는 것은 사회적으로 심각한 문제이기 때문에 채무자가 회생할 수 있도록 도와줘야 한다”면서 “새로운 경제 여건·생태계가 조성될 수 있도록, 이로 인해 일자리가 생기고 새로운 프로젝트가 사회에 안전하게 뿌리내릴 수 있도록 하는 것이 진짜 금융의 역할이자 사회적 금융의 역할”이라고 강조했다.

◆ 사회적 금융(Social Finance)=금융기관의 경제적 이익보다 사회적 가치 실현을 우선적으로 추구하는 금융. 사회적 기업·협동조합 등 사회공동체적 가치를 실현하는 자금 수요자에 대한 대출·투자 부문을 포괄하는 개념으로 통용된다.

배은나 객원기자