![[오늘의 운세] 4월 25일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![호수에 차 놓고 사라진 건설사 대표…전북 정·재계 뒤집혔다 [사건추적]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/23/df7d6025-7503-46ff-95c7-aa068e21a72b.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] 트럼프 측근 "주한미군은 中견제, 한국 핵무장 고려 필요"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/25/9829edbe-743e-4774-b66c-1710aaaf8573.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

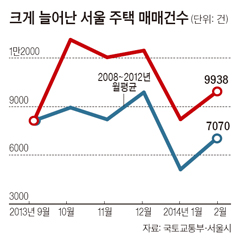

지난해 8월 28일 정부의 매매거래활성화 대책 발표 이후 집값이 오르면서 현재까지 6개월여간 서울에서 6만5000여 명이 집을 샀습니다. 2008년 금융위기 이후 집값 침체기였던 같은 기간 동안 주택 구입자는 연평균 4만7000여 명이었습니다. 차이가 나는 1만7000여 명은 집을 매수할 생각이 없다가 집값이 오르자 구입한 사람들로 볼 수 있겠죠. 40대 후반의 중견기업 부장인 A씨도 그중 한 명입니다. A씨는 이달 초 5년간 살던 집을 팔고 더 넓은 아파트로 갈아탔습니다. 그의 이야기를 들어보죠.

A씨는 2008년 8월 서울 강북지역에 갓 준공된 전용면적 84㎡형(33평형) 새 아파트에 보증금 1억7000만원을 주고 전세로 들어갔습니다. 한 달 뒤 금융위기가 터졌고 그해 연말까지 서울 아파트 실제거래가격이 평균 17.3% 급락했죠. 2009년을 맞으면서 분위기가 달라졌습니다. 쌓이던 급매물이 팔리고 집값도 슬슬 오르는 게 느껴졌습니다. A씨는 부인과 한 달여간의 고민 끝에 ‘일’을 저지르기로 했습니다. 전용 59㎡형이 3억 초반으로 떨어진 그때가 매입 시점이라고 판단한 거죠. A씨는 그해 2월 인근에 난생처음 자기 집을 장만했습니다.

그러다 두 자녀가 중·고교에 들어가면서 집이 좁게 느껴졌습니다. A씨는 지난해부터 좀 더 큰 집인 전용 84㎡형으로 옮길 궁리를 했습니다. 그런데 8·28 대책이 나온 뒤로 집값이 슬슬 위로 움직이기 시작했습니다. 정부 대책 효과로 잠깐 오르다 말겠지 싶었는데 주변 중개업소에 붙어 있던 급매물 안내문이 하나둘 사라졌습니다.

A씨는 전세에서 매매로 방향을 틀었습니다. 구입 시기를 저울질했습니다. 살던 집의 시세가 구입했을 때보다 별로 오르지 않았기 때문에 좀 더 오를 때 팔고 이사 갈까?

하지만 미루면 손해를 볼 것으로 판단했습니다. 시간이 지날수록 구입하려는 집값도 뛰어 차이가 더 벌어지게 되는 거죠. 매물 가운데 마음에 드는 집을 점찍어 두고 먼저 살던 집을 팔기로 했습니다. 집을 내놓은 지 일주일 동안 6~7팀이 다녀가더니 사겠다는 사람이 나타났습니다. A씨는 매도 계약서를 작성한 다음날 마음에 두고 있던 집의 매수 계약서에 사인을 했습니다. 집이 커지는 대신 빚이 늘게 됐습니다. 1억여원의 대출을 받아야 합니다. 원리금으로 매달 60만원 정도 나가게 돼 허리띠를 졸라매야 합니다.

A씨의 아파트 갈아타기, 잘한 일일까요. 주택 구입 시점은 적절해 보입니다. 집값이 바닥일 때 사면 가장 좋겠죠. 하지만 바닥은 지나고 나서야 알게 되기 때문에 바닥 시기에 맞춰 집을 사기는 사실상 불가능합니다. 그래서 ‘집값이 무릎일 때 사라’는 말이 있습니다. 무릎은 상승기의 무릎을 뜻합니다. 오름세를 확인하고 사라는 것이죠. 발목에 구입하면 더 좋겠지만 발목은 바닥을 갓 지난 시점이어서 상승세가 이어질지 불확실한 때입니다.

지난해 8·28 대책 후 집값 상승세가 7개월째 이어지고 있는 지금에서 돌아보면 8·28 대책 무렵이 바닥이었습니다. 주택시장에서 가장 중요한 변수로 꼽히는 정부가 주택시장 활성화를 위해 팔을 단단히 걷어 붙였습니다. 정부 정책을 따르는 게 안전합니다. 집값이 무릎보다 더 올라가면 주인들이 추가 가격 상승을 예상하고 매물을 거둬들여 매물이 확 줄어들게 됩니다. 남아 있는 매물도 주로 층·향이 좋지 않은 집들입니다.

매수 타이밍을 결정할 때 가격 움직임도 중요하지만 매물 현황도 따져봐야 합니다. 마음에 드는 집이 있을 때가 살 때입니다. 마음에 담아 둔 집을 구입하지 못할 위험이 있지만 ‘선매도·후매수’는 안전한 갈아타기 전략입니다. 집을 옮기는 경우 대개 파는 집보다 사서 들어가는 집이 더 좋은 집입니다. 집 크기든, 지역적으로든 말입니다. 사는 것보다 파는 게 쉽지 않기 때문에 먼저 팔고 그 뒤에 사야 합니다. 이사 들어갈 집에 꽂혀 매수계약부터 했다가는 자칫 낭패를 볼 수 있습니다.

무리한 대출로 주택 구입은 금물

대출은 마음에 걸립니다. 자녀 교육에 돈이 많이 들어갈 때는 소비를 줄여야 하니까요. 게다가 정년까지 돈을 벌 수 있는 기간이 많이 남아 있는 것도 아닙니다. 나이 들어 빚을 늘리는 건 권할 게 못 되는 거죠. 그나마 A씨의 소득에서 원리금이 차지하는 비중이 20%도 안 돼 가계에 큰 무리는 없을 것 같습니다. 무리한 대출을 통한 주택 구입은 절대 금물입니다.

A씨의 선택에 가장 중요한 질문이 남아 있습니다. 앞으로 5년이나 10년 뒤 집값이 어떻게 될까 하는 것입니다. 앞으로 집값은 2000년대 초·중반처럼 크게 오르기 어렵습니다. 그때에 비해 주택공급이 많이 이뤄졌고 경제 성장이나 소득 증가도 예전만 못해 주택 구매력도 좋은 편이 못 됩니다. 과거 금융위기와 같은 예상치 못한 충격이 주택시장을 때릴 수도 있습니다. 집값이 곤두박질친다면 A씨는 잘못된 선택을 한 게 되지 않을까요.

A씨가 말하더군요. “돌다리도 두들겨서는 언제 집을 사겠습니까. 집으로 돈을 벌겠다는 욕심은 없고 필요한 때에 적당한 가격에 집을 산 걸로 충분합니다.”

여러분의 생각은 어떠십니까.